Учитывая все более политизированную взаимоcвязь политики центрального банка и так называемого открытия цен на свободном рынке, становится все более важным отслеживать действия руководителей центральных банков, а не просто традиционные рыночные сигналы. Нравится вам это или нет, но ФРС — это и есть рынок. Мэттью Пайпенбург анализирует речь Джанет Йеллен и рассматривает ее последствия для золота.

В первой части Мэттью Пайпенбург рассмотрел проблему долгового кризиса, а также надвигающейся инфляции.

Новая Бреттон-Вудская система

Со всем политическим очарованием уютной сказки на ночь для США Йеллен уже сообщает о своем следующем шаге с теплой и нечеткой ностальгией по ушедшим дням 1940-х годов и необходимой реакции мира на ужасы Второй мировой войны (никакого сравнения с эрой ужасов COVID) — а именно Бреттон-Вудскую систему.

Для тех, кто забыл, в ходе Бреттон-Вудской встречи 1944 года американский тогда обеспеченный золотом доллар стал новой глобальной валютой, учитывая военное лидерство «дяди Сэма» и относительную экономическую мощь над разрушенными войной экономиками Азии и Европы.

Что ж, Йеллен сейчас думает о «Новой Бреттон-Вудской системе» со своими столь же бредовыми, политическими и, следовательно, корыстными дружками в Международном валютном фонде (МВФ).

По ее словам, эти встречи МВФ «не менее значительны, чем встречи в Бреттон-Вудсе в 1944 году».

В переводе на честный язык Йеллен и другие пытаются сравнить уровень смертности и экономические разрушения в результате кризиса COVID (в большей степени из-за политической реакции, чем ежедневных вирусных угроз) с невообразимыми экономическими, политическими и социальными ужасами Второй мировой войны, в которой погибло 85 миллионов человек, а экономики просто исчезли в руинах.

Это настоящий ужас, и любой из тех, кто знает выживших и жертв того периода, может подтвердить.

Сегодня политики пытаются сравнить (или пропагандировать) по общему признанию страшные годы кризиса COVID (и его трагических 3,75 миллиона погибших) с гораздо более кошмарным и откровенно невообразимым периодом страданий и кровавой бойни 1939-45 годов. Почему?

Использование кризиса, бегство от ответственности, оправдание превышения лимитов

Что ж, как примерно в то же время сказал Черчилль, «никогда не позволяйте хорошему кризису пропасть зря».

По сути, абсолютно безрассудные создатели крупнейшего долгового кризиса в мировой истории до COVID теперь используют этот разжигаемый СМИ и политически заряженный глобальный «грипп» как причину и предлог для еще большего увеличения долга, который будет оплачен еще более фальшивыми фиатными долларами.

Только теперь впереди есть неожиданный поворот.

Вместо того, чтобы создавать валюты из воздуха, новое мировое «лидерство» и их частные банки / независимые политики в МВФ, виновном в долгах, собираются создавать цифровую валюту из воздуха.

Короче говоря, впереди еще большее увеличение долга, и весь он, вероятно, будет оплачен большим количеством фальшивых денег — но с гораздо большим размахом цифровых CBDC.

Старый добрый

Однако в конечном итоге то, что предлагают Йеллен и МВФ, особо не отличается от старой политики. То есть их план — не что иное, как та же старая бредовая, безответственная и корыстная фантазия о том, что долговой кризис можно решить с помощью большего долга.

Итак, чего нам ожидать в ближайшей перспективе на этом фоне абсурда?

Во-первых, Йеллен ждет слабая политика в отношении доллара, чтобы помочь смягчить ущерб от долгового кризиса (который она помогла создать) с все более раздутыми (чрезмерно созданными) и, следовательно, обесцененными долларами США

Пауэлл практически признался в этой политике «разрешенной» более высокой инфляции (в отличие от «таргетирования») по той простой причине, что инфляция помогает таким суверенным государствам, как США, выбраться из долговых ям, созданных нынешним и предыдущим «руководством» в ФРС и Белом доме — долговые дыры, в которых они удобно винят COVID.

Во-вторых, мы наблюдаем медленную потерю долларом статуса резервной валюты в том виде, в каком он был структурирован с тех пор, как в 1971 году Никсон «временно» приостановил тот самый золотой стандарт, который был установлен в Бреттон-Вудсе в 1944 году. Однако на это потребуются годы, а не недели.

Учитывая вышесказанное, нынешний инфляционный цикл, несмотря на заявления ФРС об обратном, никак не может быть «временным».

Инфляция, заниженные ставки и дальнейшее обесценивание валюты

Учитывая вышеизложенный и уже неоспоримый долговой кризис и грядущие изменения, о которых открыто сообщается (а именно: инфляция, обесценивание валюты и искусственное подавление доходности), обозримое будущее вполне ясно для тех, кто готов видеть.

Что касается ставок и долга, бывший главный экономист МВФ Оливье Бланшар является настолько «инсайдером», насколько это возможно, и он не дурак, когда дело доходит до исправления своих прошлых ошибок.

Если долг слишком высок, то он знает, что необходимо искусственно удерживать стоимость этого долга (процентные ставки) на минимальном уровне.

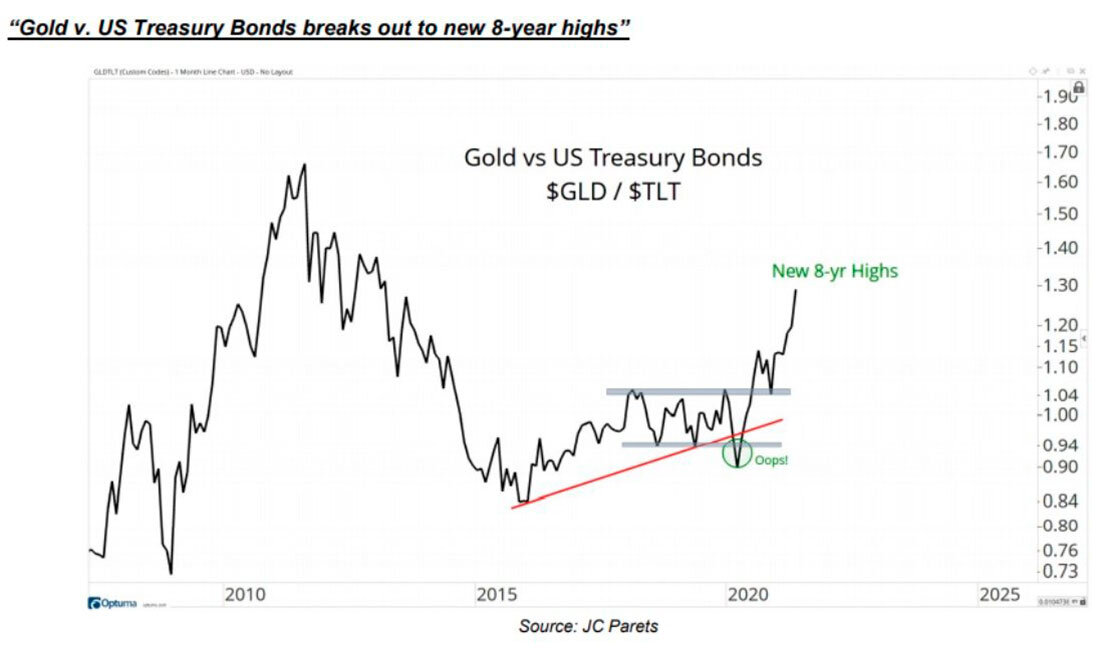

Все дороги ведут к золоту

Итак, подведем итоги: рост инфляции и снижение доходности облигаций — идеальные условия для золота в предстоящие годы.

Откровенно говоря, к сожалению, облигации мало помогут в этом новом «безобразии». Сильно перекупленные и искаженные (раздутые) кредитные рынки — это не те облигации, которые наши отцы и деды купили для обеспечения безопасности, получения прибыли или хеджирования.

Золото, однако, обеспечивает хеджирование, безопасность и рост доходов с гораздо большей последовательностью, чем облигации.

Без преувеличения или предвзятости, все дороги, политики и обсуждения возвращаются к физическому золоту и серебру.

И снова, настоящее очевидно: долговой кризис вне всяких сомнений. Будущее не менее очевидно: еще больше обесценивания валюты, больше проинфляционной политики и двусмысленных политиков / финансовых лис, притворяющихся, что чинят экономический курятник, который сами же и сломали.

Будущее доллара

Учитывая суровую реальность сурового долгового кризиса, США настолько полностью пропитаны долгом, который они сами создали, что столь же гротескные уровни будущих расходов станут нормой при открытой и очевидной трате валюты.

Это объяснило бы, почему Россия планирует сократить свои запасы долларов в своем фонде благосостояния до нуля в пользу большего количества евро и, как вы догадались, золота.

Суровая долговая реальность делает дальнейший путь достаточно предсказуемым в той мере, в какой предсказуемо все.

Стоимость снижения уровня левериджа

История подтверждает, что, когда страны заходят слишком далеко в долгах, единственный способ снизить их уровень к ВВП ниже смертоносного 100% маркера (130% у США сегодня) — это опустить уровень левериджа их раздутого баланса на 5-10 лет.

Такое сокращение потребует ускорения роста ВВП против темпов роста долга США в 8,75% CAGR.

Политика «серийного стимулирования» Йеллен, направленная на достижение такого роста и сокращения заемных средств, скорее всего, приведет к безудержной инфляции.

И золото к этому готово. А вы?

Автор: Мэттью Пайпенбург | Перевод: Золотой Запас

Другие статьи по теме:

Подписывайтесь на наш Телеграм-канал

Ставьте лайки, если понравилось!