Добрый день дорогие читатели, предлагаю вернуться к теме финансовой грамотности, а именно к сбережению и накоплению денежных средств.

Для большинства населения нашей страны вопрос о накоплениях наиболее актуальный. У каждого из нас есть потребности: новый автомобиль, телефон, компьютер, телевизор или же новое жилье. Независимо от того что мы хотим, нам нужно для этого собрать денежные средства на покупку. Несомненно, некоторые покупки мы можем позволить себе приобрести просто с зарплаты. Но не нужно забывать, что у всех доход разный. И некоторым людям, на бюджетный телефон нужно ужимать семейный бюджет.

Можно обратиться за помощью в кредитную организацию и подать заявку на кредит, для покупки чего-либо. Но кредит это потеря своих средств, причем весьма значительна. Банку нужно отдать долг с процентами, и чем больше срок тем больше их сумма. Мое мнение, лучше подождать и накопить, чем взять сейчас и отдать за товар больше его стоимости, который и так переоценен.

Я хочу рассказать вам способ, с помощью которого можно откладывать незначительную сумму и получать с нее доход. Я уже писал об инвестициях (здесь), но хотел бы вернуться к теме облигаций. Итак, облигация — это долговая ценная бумага, по которой компания или государство именуемые эмитентом - обязуется выплатить инвестору определенную сумму и определенный процент в будущем.

Исходя из предполагаемого дохода инвесторов, облигации подразделяются на дисконтные и купонные — с фиксированной процентной ставкой.

Доход инвестора может складываться из двух составляющих: во-первых, компания-эмитент обязуется производить выплаты с определенной периодичностью, по определенной в условиях выпуска облигации годовой процентной ставке. Это доход называется купонный.

Во-вторых, доход инвестора может складываться из разницы между ценой покупки облигации и ее номинальной стоимостью, то есть ценой погашения. Такую разницу принято называть дисконтом, а доход — дисконтным.

С этих доходов с 01 января 2021 года нужно уплачивать НДФЛ.

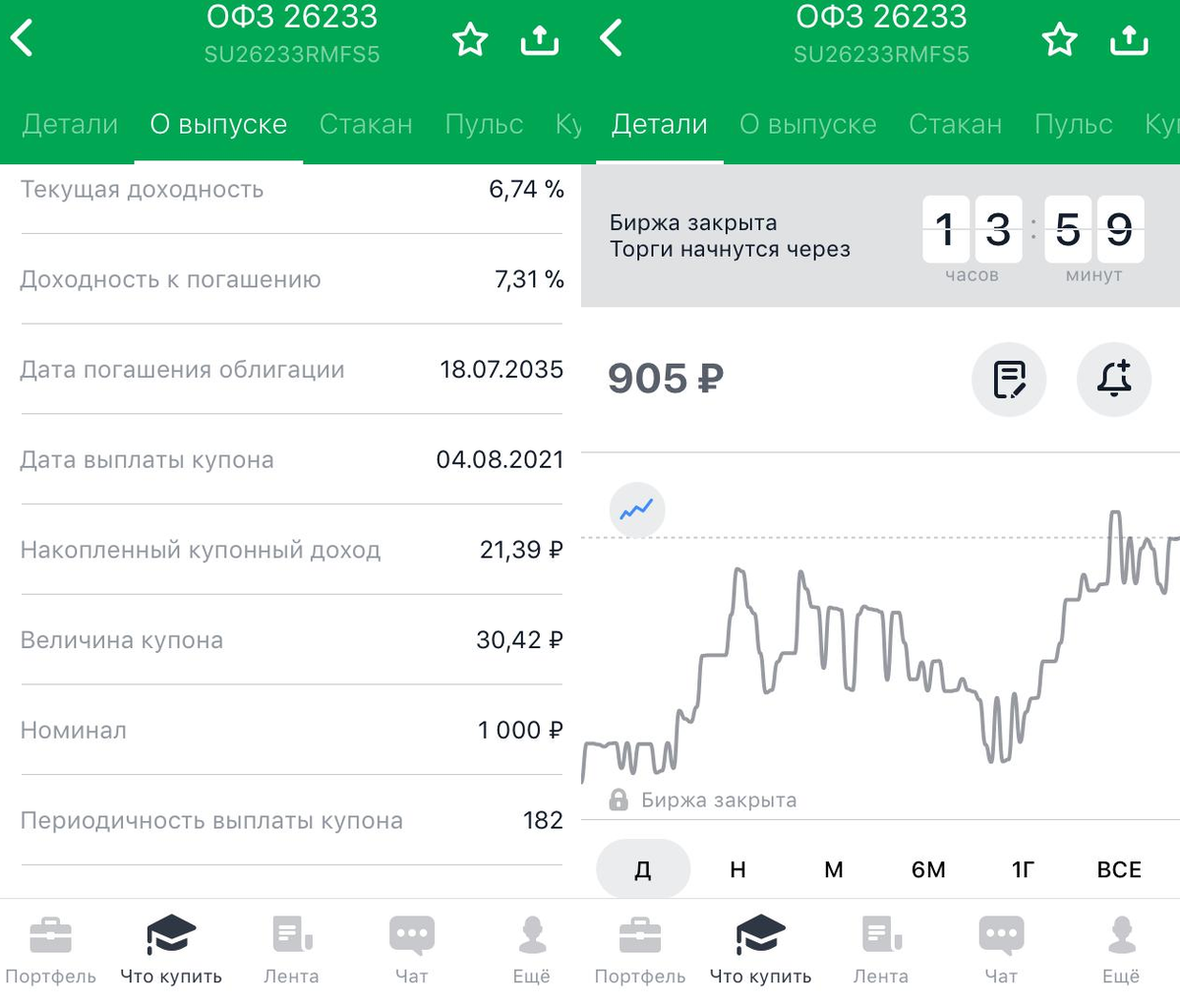

Облигации — это довольно надежный инструмент вложения денежных средств. Его можно сравнить с банковским вкладом. Единственное, что их срок длительный, но ничего не мешает продать их раньше срока, не теряя дохода. Ставка купонного дохода превышает ставку по банковским вкладам. В зависимости от надежности компании это превышение находится в пределах от 2 до 8 процентов. Соответственно чем больше ставка по купонному доходу, тем менее надежна компания. Самые надежные облигации – это государственные облигации или так называемые облигации федерального займа (ОФЗ) и региональные, купонный доход по ним составляет до 7,5%.

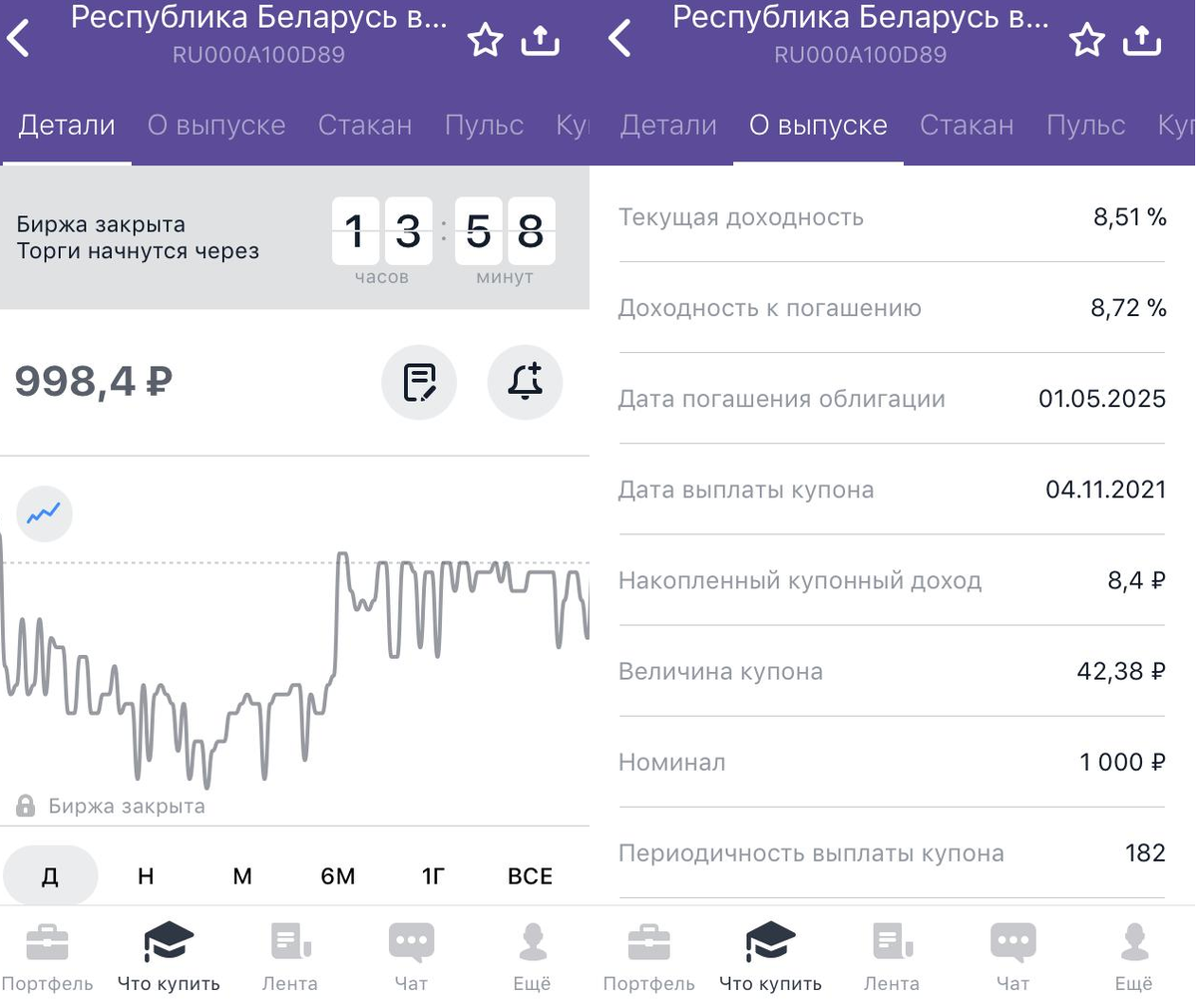

Далее корпоративные облигации – доход по ним выше нежели по предыдущем до 1,5%. Сюда входят облигации различных компаний, таких как "Русал", "ПИК", иностранных государств – "Республика Беларусь" и другие.

Данные облигации считаются надежными, но есть так же высокодоходные, которые высокодоходными не считаются – доход по ним в данный момент в пределах 13%. Мы их рассматривать не будем, так как у нас цель сберечь и накопить денежные средства без риска.

Итак, мы рассмотрели облигации, которые можно купить, имея одну тысячу рублей. В целом, доход по данным облигациям выше чем по банковскому вкладу, даже с учетом того что нужно платить налог на доходы с купонного и дисконтного доходов. Например по облигациям "Республика Беларусь" доходность составляет 8,51% или 84 рубля 76 копеек. Выплата купонного дохода производится два раза в год по 42 рубля, 38 копеек. С учетом оплаты налогов данные значения составят – 7,15% и 73 рубля 74 копейки соответственно.

Данную облигацию можно покупать ежемесячно, откладывая по одной тысяче рублей, не особо яро обдирая бюджет. Если проанализировать свои траты за месяц, можно найти ненужные расходы на несколько облигаций.

При условии, что у инвестора есть 28 облигаций данного вида, он может себе позволить на каждую выплату купонного дохода докупать еще по одной облигации. То есть на второй выплате купонного дохода, инвестор получит прибыль и на первую сумму выплаты. Это называется "сложный процент" то есть начисление процентов и на основную сумму, и на проценты за предыдущее время.

При длительном течении времени этот процент приносит максимальный эффект. Приведу пример сложного процента: при вложении 50 тысяч под 10% годовых. В год вы будите получать прибыль размером 5 тысяч рублей. Если данные выплаты вы будете тратить ежегодно, то ваш доход за 20 лет составит 100 тысяч рублей. А при условии, что вы сумму процентов каждый год будете докладывать к первоначальным 50 тысячам рублей, то ежегодна сумма дохода будет увеличиваться, а в конце срока составит 286 тысяч 375 рублей. Вот таким способом происходит значительное увлечение капитала при его реинвестировании, а не растрате. При работе с 1 тысячей рублей эффект тоже значимый, при одинаковых условиях, процентное соотношение будет равно.

Так же можно подобрать различные облигации, чтобы у них были разные даты выплаты купонного дохода. Таким образом прибыль можно будет получать ежемесячно.

Спасибо за внимание, надеюсь статья была полезной.