Приветствую! Я госслужащий и ежемесячно на часть своей зарплаты покупаю ценные бумаги, в основном акции. Этот блог я завёл не для заработка, а для того чтобы делиться своим личным опытом с другими, обсуждать ошибки, находить новые знания, единомышленников, мотивацию и просто дисциплинировать себя на длинном пути инвестирования.

Рабочая неделя завершена, впереди выходные и прежде чем уехать подальше от интернета, я хочу расписать свои правила покупки акций. Здесь не будет сложных формул, расчётов. Я вообще считаю, что инвестирование это больше про психологию чем расчеты. Ибо посчитать будущие прибыли по акциям конечно можно, но нет стопроцентных гарантий в том, что они сбудутся. А вот быть психологически готовым к разным результатам - это залог здоровья и вообще того, что Вы в инвестировании задержитесь надолго.

Выбор акций для покупки является, на мой взгляд, вторым по значимости вопросом в инвестировании в ценные бумаги. Первое место конечно же занимает дилемма заниматься вообще инвестированием на фондовом рынке простым смертным или это удел только избранных. И если по первому вопросу мир фактически поделен на две противоположные половины, то в стратегиях покупки активов вариантов побольше.

Сразу напомню, что я отношусь к категории долгосрочных инвесторов, покупающих акции систематически и практически на всю жизнь, при условии, что "жизнь" эмитента не окажется короче моей))) Соответственно, этим определяется и мой подход к покупке. На активную торговлю, постоянные перетряхивания своего портфеля, поиск наилучших точек входа и выхода из инструмента у меня времени/знаний/опыта нет - я зарабатываю за пределами фондового рынка, а вложения в акции для меня это способ сохранить часть заработанных денег и по возможности приумножить его за счёт реинвестирования дивидендов и роста котировок.

Для себя я определил алгоритм выбора активов для покупки и даже придумал ему название - "Правило 3D" (дисциплина, доходность, диверсификация).

В первую очередь я сделал это для того, чтобы взять ответственность за покупки тех или иных активов на себя. За всё, что мы делаем, надо уметь брать ответственность на себя, в том числе на фондовом рынке. Это позволяет с течением времени совершенствоваться, анализировать свои покупки (поступки), если что-то не работает или работает плохо, то соответственно исправляться. Если я буду покупать по каким-то сигналам или советам инфоцыган из просторов телеграмма, то при неудачных приобретениях буду потом винить в этом их (советчиков, сигналы) и максимум что сделаю, это поменяю одних аналитиков на других, а сам так и останусь невеждой без знаний и опыта, да ещё и в финансовом минусе. Необходимо помнить - основная цель таких советчиков заработать здесь и сейчас на торговле, причем на акциями, а на торговле инфой. Через пару лет их может вообще не быть, а Вы с решениями, принятыми по их советам будете жить. При этом, изучая литературу (опыт людей, добившихся в этом деле успеха), записывая, анализируя свои действия и их результаты, подходя к вопросу без эмоциональных решений и формируя свою собственную стратегию, я как минимум получаю знания, подкрепленные ежемесячной практикой. Акции могут упасть в цене, дивы могут отменить и даже эмитент может разориться, но знания и опыт останутся и будут копиться в моей голове, как и количество акций в портфеле. Осознание этого даёт психологическое преимущество.

Итак, принципы моего алгоритма.

1. Дисциплина.

Первый принцип в моём алгоритме, согласно которому я ежемесячно, после получения зарплаты дисциплинированно перевожу 10 тысяч рублей на ИИС и покупаю в свой портфель ценные бумаги. Никакие форс-мажорные обстоятельства в моей стратегии этого не отменяют. Будь то заболевание коронавирусом и покупка дорогих лекарств, как случилось со мной осенью прошлого года; неожиданно позвали в гости и надо купить подарок кому-то в честь чего-то; вдруг выяснилось, что нужно срочно отремонтировать машину и др. - это жизнь и такие "причины" появляются всегда. Чтобы быть готовым к таким моментам, я кроме инвестирования в ценные бумаги держу отдельный, также системно пополняемый, депозит в банке, с ежемесячным начислением процентов на остаток, в настоящее время под 4% годовых. Да, мало и даже ниже официальной инфляции, но зато когда мне надо, я за несколько секунд могу частично или полностью перекинуть эти деньги на дебетовую карту. Без комиссий, периодов ожидания, потери "тела" вложенных денег из-за неудобного курса в текущий момент и т.п. И именно эта подушка безопасности помогает соблюдать дисциплину в инвестировании.

2. Доходность.

Имеется ввиду дивидендная доходность. Да, покупая акции в долгосрок надеешься и веришь в рост их котировок, тем более что рост капитализации может дать гораздо большую доходность, чем дивы. Только надо помнить, что ключевое слово здесь "может", может вырастет, а может нет. Лично я предсказывать будущее не умею. Вряд ли кто-то знал наверняка, что в 2020 году будет пандемия ранее неизвестного заболевания или то, что несмотря на тяжелый во всех смыслах год, фондовый рынок покажет головокружительный рост. Это сейчас оглядываясь назад, кажется всё легко и просто, надо было купить и побольше, тогда и рост был бы больше. А могло быть по другому? Конечно, могло. И ситуация на рынке сейчас такая же непредсказуемая, как была год назад в этот же день. И также будет через год. Другое дело, утвержденные или хотя бы рекомендованные дивиденды по акциям. Сюда же относится наличие дивидендной политики, история выплат. Я для себя определил, что раз уж заморочиться на открытие счета, покупку активов с комиссией рынку и брокеру, брать на себя риски, то доходность должна быть хотя бы выше ключевой ставки. Тем более, что около этой самой ключевой ставки располагается средняя ставка по депозитам, на которую я хотел ориентироваться изначально.

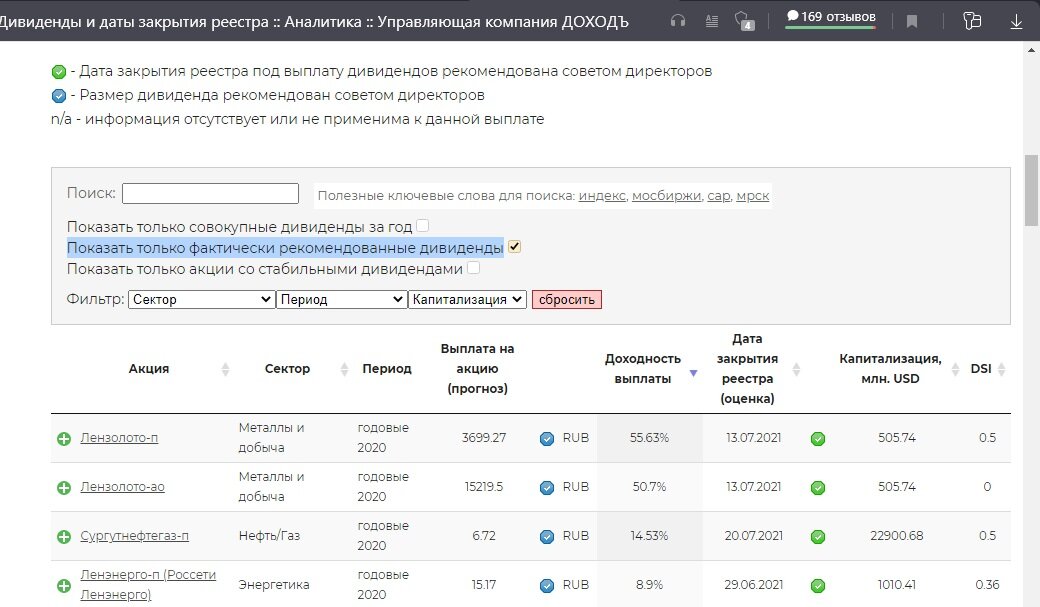

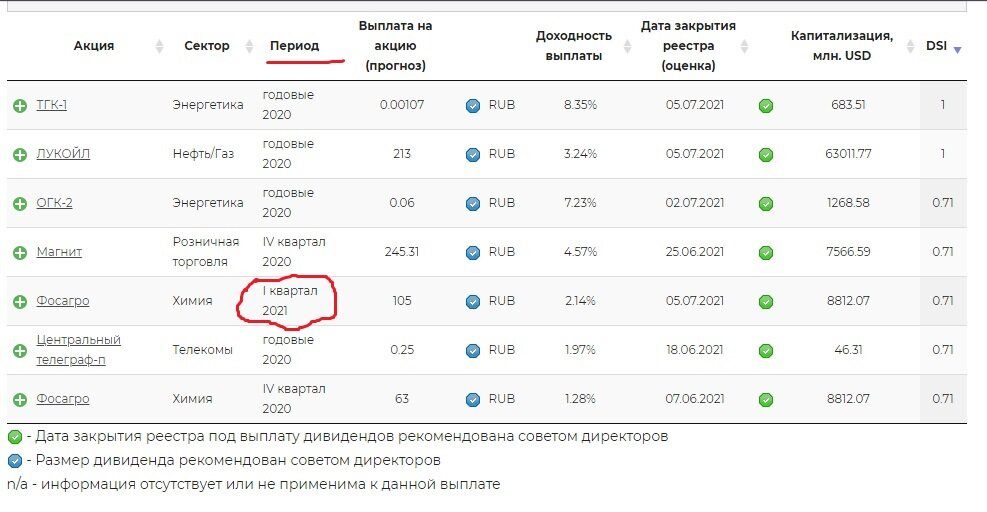

В интернете много бесплатных ресурсов, где можно посмотреть дивидендную доходность акций. У большинства брокеров сейчас даже в самом приложении можно это сделать. Я пользуюсь сайтом доход.ру (путь: раздел "аналитика" - сервис "дивиденды"). Регистрация, оплата не требуются. Всё довольно просто и доступно, от себя лишь посоветую поставить как минимум галочку в фильтре "Показать только фактически рекомендованные дивиденды".

И обратите внимание на третий столбец, где указан период, за который будут выплачены дивиденды. Иначе Вы например, можете посчитать, что у Фосагро доходность всего лишь 2,14%, а это доходность только за один квартал и при грубом счёте его нужно умножать на 4.

Выбрав ту или иную компанию постарайтесь изучить её как можно тщательнее - какая история выплат дивидендов, были ли случаи отмены дивов и если да, то по какой причине; что за бизнес у компании (то есть, на чём она зарабатывает) и какие перспективы в этой отрасли, хотя бы на наш обывательский взгляд; какая конкуренция в отрасли и какое место компания занимает в нише; не является ли она в конце концов просто компанией-призраком и т.д. Лучше потратить время на изучение компании, чем вложить деньги в загнивающий бизнес. Одно дело, когда происходят события, которые невозможно было предугадать (изменение законодательства, природные катаклизмы, техногенные аварии и т.д.), то есть факторы, которые Вы объективно не можете учесть при покупке актива. Совсем другое дело, если Вы просто поленились потратить своё время на это и не изучили даже имеющуюся в открытом доступе информацию по компании, в которую вкладываете свои деньги. Благо, сейчас ресурсов (бесплатных!) много и для доступа к ним достаточно иметь смартфон, начиная от официального сайта компании и заканчивая готовыми аналитическими материалами. Я пользуюсь сам и могу порекомендовать вышеуказанный сайт доход.ру, а также смартлаб (готовый фундаментальный анализ здесь), Investfunds (сервис с аналитикой здесь).

Повторюсь - я не говорю о том, чтобы каждый день сидеть на этих сайтах и изучать всё, что там выкладывают. Речь о том, чтобы выбрав по признаку доходности компанию, изучить её максимально и лишь потом принять решение о покупке. Если как и я, инвестировать системно небольшими суммами, то и изучать придётся максимум одну-две компании в месяц. Но если этого не делать, надо понимать, что результат своего инвестирования целиком и полностью отдаём на откуп судьбе.

Если Вам это не интересно, ну никак не заходит, то тогда я считаю, что лучше уж вкладывать свои деньги в индекс, например через етф от того же сбера - SBMX (не является индивидуальной инвестиционной идеей). И рассуждать следующим образом: буду платить комиссию, зато избавлю себя от многих проблем. А для госслужащего ещё больше плюсов: во-первых никто не сможет обвинить в конфликте интересов (хотя могут посчитать как опосредованное вложение в иностранные активы), во-вторых покупая даже один пай, получаем широкую и профессиональную диверсификацию портфеля. Кстати, доходность индекса весьма приличная, рост на 88,8% за три года (это я так понимаю без учёта комиссий). Получается в среднем по 29,6% в год. Прибавим сюда налоговый вычет 13% по типу А к паям, приобретенным в год открытия ИИС и соответственно по 13% к докупкам на второй и третий годы и становится ещё приятнее ))).

3. Диверсификация.

Третье основополагающее правило моего алгоритма. Статья и так получилась большая, а про диверсификацию в условиях ограничений для госслужащего я уже писал в другом посте. Отмечу здесь лишь то, что в своём портфеле стараюсь, чтобы доля одного эмитента не превышала 5% (даже таких любимых как сбер) и совокупная доля активов из одной отрасли не более 30%. Поэтому после выборки по признаку доходности, смотрю распределение долей и если очередная покупка конкретной акции приведёт к нарушению диверсификации, то убираю её из списка рассматриваемых в этом месяце.

Вот такой сложился у меня алгоритм покупки акций. Безусловно, я не претендую на истину в последней инстанции, так как инвестирую на фондовом рынке всего лишь 15 месяцев и возможно с течением времени в дальнейшем буду вносить в этот алгоритм определенные коррективы или дополнения. А пока алгоритм работает, сумма капитала растёт как за счёт моих ежемесячных вложений из зарплаты, так и за счёт поступающих дивидендов плюс положительная "бумажная прибыль" если считать в целом на портфель. Соответственно, я могу сделать вывод, что двигаюсь к своим целям в правильном направлении.

Спасибо всем, кто прочитал до конца.

Если хотите поделиться своим опытом/знаниями, есть вопросы или с чем-то не согласны - пишите, обсудим.

А я буду писать новые статьи по теме инвестирования и про свои дальнейшие действия на этом пути. Кому интересна тема инвестирования - подписывайтесь, пишите комментарии или личные сообщения.

Всем желаю успехов и здоровья!

Оговорка (дисклеймер):

Сведения, изложенные автором в данной статье не являются индивидуальной инвестиционной рекомендацией, и финансовые инструменты либо операции, упомянутые в ней, могут не соответствовать Вашему инвестиционному профилю и инвестиционным целям (ожиданиям). Определение соответствия финансового инструмента либо операции Вашим интересам, инвестиционным целям, инвестиционному горизонту и уровню допустимого риска является Вашей задачей. Автор искренне не рекомендует использовать указанную информацию в качестве единственного источника информации при принятии инвестиционного решения.