Все мы немного слышали о силе могуществе сложного процента, о том, как он делает миллиарды из 1 доллара, и о том, как кто-то, где-то, далеко, пользуется силой данного сложного процента. Это они там, а как-же нам тут? Самое главное понять, что сложный процент работает не только в США и Европе, но и в любой точке мира. Это трудно понять простому обывателю, особенно с помощью формул из учебников. Нужен простой пример. Очень простой пример, который может случится в реальной жизни наших соотечественников.

Прежде чем перейти к дальнейшему изложению своих мыслей, я расскажу, почему у меня есть все основания делать изложенные ниже умозаключения. Я имею высшее экономическое образование, действующий бизнес и работающий брокерский и индивидуальный инвестиционный счета. Поэтому делится буду с Вами не мыслями из учебников (точнее не только ими), а собственным опытом из практики.

Сначала определение СЛОЖНОГО ПРОЦЕНТА, не из финансовых книг, а как есть, из жизни. Сложный процент - это когда на вложенную сумму Вы получили доход в виде процентов, этот доход не потратили, а вложили дальше, присоединив к основной вложенной сумме, и получаете уже в следующий период, процентный доход, не только на первоначально вложенную сумму, но и на дополнительно вложенные проценты (иными словами это проценты на проценты). Понятнее, но еще не очень понятно, давайте на конкретном примере из жизни.

Для примера рассмотрим как может измениться жизнь двух обычных людей, имеющих ежемесячный доход близкий к среднероссийскому, медианному показателю. Один из этих людей использует силу сложного процента, а второй - нет.

Первого условно назовем Сергей Сергеевич, доход 35 000 руб. в месяц, из них пенсия 20 000 руб. в месяц и 15 000 руб. доход от подработки.

Второго - Виктор Викторович, доход тоже 35 000 руб. в месяц, пенсия 20 000 руб. и работа, например, электриком на пол ставки дает ему дополнение к пенсии в 15 000 руб. Оба участника имеют одинаковый ежемесячный доход, постоянный и дополнительный (именно это важно для дальнейших расчетов)

Сергей Сергеевич не откладывает ничего. Ему хватает на жизнь и на пиво еще немного остаётся. Работа хоть и малооплачиваемая, но не пыльная. Вроде как все нормально и никакие сложные проценты его особо не интересуют.

Виктор Викторович же осознал, что в его жизни что-то нужно менять. Он решил обуздать силу сложного процента и сформировать свой капитал. Для этого стал откладывать 50% от пенсии и столько-же от зарплаты. Жена и дети ругают его, обвиняют в сумасшествии, но тем не менее, он продолжает методично откладывать каждый месяц 17 500 руб. или 50% от своего дохода. Назовем это стратегией "откладывания - вкладывания".

Да, это не просто, взять и половину заработанного не потратить, это психологически тяжело в обществе усиленного потребления. На собственном примере расскажу как это делать чуть легче. У Вас должно быть четкое понимание того факта, что эти отложенные деньги продолжат быть Вашими и они будут работать на Вас. Они никуда не денутся от Вас и в любую минуту Вы можете их взять и потратить, но если справитесь с соблазнами и научитесь откладывать и вкладывать, уже через короткое время поймете, что каждый последующий месяц будете на одну ступень выше. Каждый следующий период заработок и капитал будут расти.

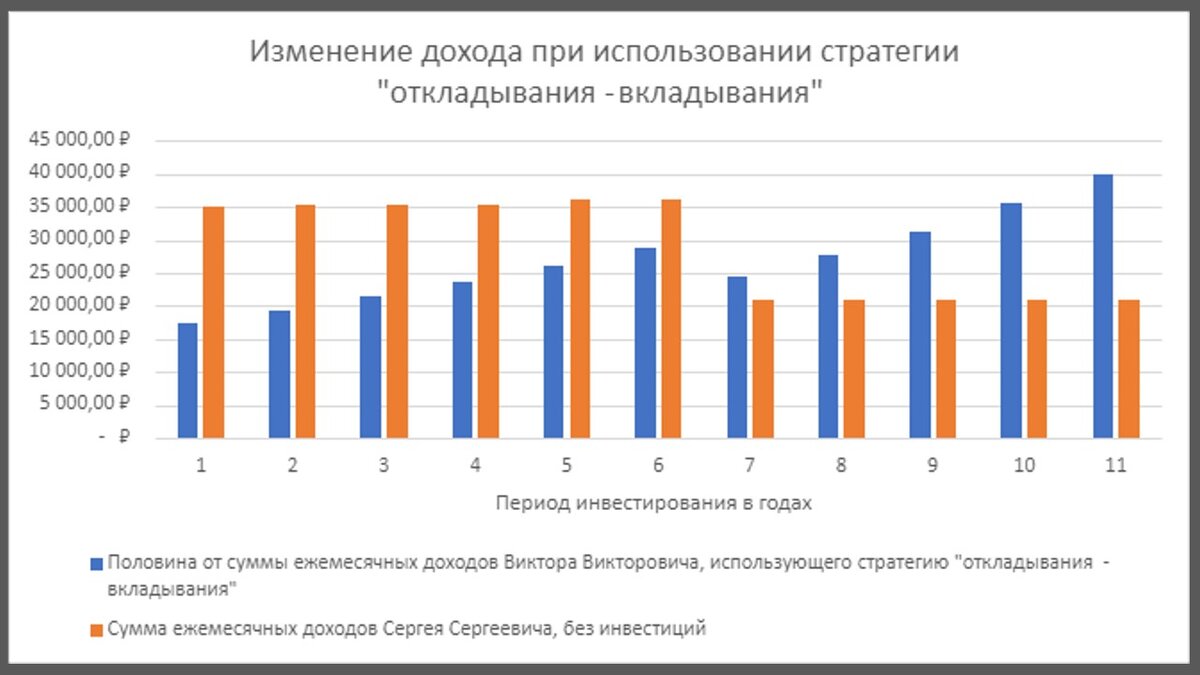

Теперь ОЧЕНЬ важный для понимания момент. Сергей Сергеевич идет по горизонтальной поверхности. Он будет на этом же самом уровне дохода (это наглядно представлено на диаграмме ниже по тексту), пока здоровье позволяет ему ходить на дополнительную работу. Возможно он поднимется на одну ступеньку выше, по доходности, за счет индексации пенсий или возможного увеличения зарплаты. Но, со временем, он уйдет с работы и будет выживать только на пенсию.

Виктор Викторович же, сам согласился сдвинуться на несколько ступеней вниз сегодня, тратя только 17 500 руб. вместо 35 000 руб. Но именно это дало ему возможность каждый последующий месяц подниматься на одну ступеньку выше, путем вкладывания отложенных 17 500 руб. в инструменты увеличения капитала, о которых я рассказывал в предыдущей статье. Верхнего этажа тут нет, иди сколько хочешь или сколько сможешь. Именно одна ступенька, на которую Виктор Викторович будет подниматься каждый месяц и есть основа его правильной дороги к финансовой безопасности.

Основная проблема на пути от пенсионера к капиталисту, у пользователей данной стратегии - это планомерно и дисциплинировано откладывать часть заработанного, несмотря на все напасти извне. Очень не просто, когда ты начинаешь тратить меньше чем можешь. При этом сразу результата не видно и этот факт заставляет большинство сдаваться и растрачивать капитал при первом же удобном случае. Результат проявит себя только с годами, нужна дисциплина и выдержка.

Смотрим что будет с нашими пенсионерами через 3 года.

Сергей Сергеевич продолжает работать и получает уже на 300 руб. больше, т.е. 35 300 руб. (проиндексировали пенсию). Личный капитал = 0 руб.

Виктор Викторович решил не рисковать сильно капиталом и не стал открывать собственный бизнес (работа электриком не дает ему много свободного времени для занятия собственным бизнесом), да и побоялся как и многие. Он научился вкладывать в средне рисковые инструменты, такие как фондовый рынок (например купил несколько надежных акций, облигаций и ETF, ведь сейчас даже ребенок разберется с приложением на телефоне для покупки акций, про это очень много информации, и как именно это сделать можно легко найти в сети) и какую-то часть формируемого капитала инвестировал в займы под надежный залог (например дал деньги под залог автомобиля знакомому перекупщику, заем оформили на год, с помощью юриста). Это не сложно, каждый может это сделать, если немного постарается. Получил Виктор Викторович, за свои старания, среднюю доходность в 1,67% в месяц (кто сталкивался - знает, что это более чем реально, даже в провинции, но если кто-то считает что это какие-то неземные цифры доходности, можете спокойно подставить свои, сделав иной расчет, т.к. особенно сильно на общую идею этой статьи данный факт не повлияет). Сегодня получать 1,5-2% доходности на вложенный капитал, даже при наличии средних финансовых познаний - более чем реально. Делал сам - знаю.

Важным моментом при накоплении капитала является процент реинвестирования полученной прибыли (именно от этого показателя и будет зависеть величина рычага сложного процента), т.е. сколько от заработанного капиталом, будете вкладывать в дальнейшую работу, а сколько забирать на потребление. Виктор Викторович принял решение реинвестировать (т.е. вкладывать заработанное в капитал) не всю прибыль, а половину. Давайте будем рассчитывать наши итоговые цифры исходя из пятидесятипроцентного реинвестирования дохода. То-есть теперь, 50% от получаемых с инвестиций доходов он отдает в семейный бюджет для увеличения суммы потребления, А 50% реинвестирует. Это приведет к тому, что он каждый месяц будет подниматься не на одну, а на половину ступени, но при этом в его семье все будут довольны ростом потребления. Давайте согласимся, что гармония в семье - это самое главное. По собственному опыту скажу, что поддержка близких в период трудного времени накопления капитала, очень важна или даже крайне необходима. Продолжим.

С учетом данной стратегии "откладывания - вкладывания" и реинвестирования 50% дохода от инвестиций, Виктор Викторович сформировал капитал через 3 года равный 737 511 рублей, который приносит ему примерно 12 213 рублей ежемесячно. Общий ежемесячный доход его стал уже 47 513 руб. (20 300 руб. пенсия +15 000 руб. работа электриком +12 213 руб. доходность с капитала) +капитал более 700 тысяч рублей. Он уже может бросить использовать нашу стратегию "откладывания - вкладывания" и просто жить на ежемесячный доход, который на 12 213 рублей превышает неменяющийся доход Сергея Сергеевича. Но ему нравится становится капиталистом и он продолжает инвестировать и откладывать 50% дохода. Тогда получается, что ежемесячные расходы Виктор Викторович поднял уже до 23 757 руб., (плюс 300 руб. индексация пенсии и плюс 6 107 руб.- это 50% дохода от работающего капитала). Идем дальше. Теперь он откладывает на инвестиции уже не 17 500 рублей как в начале своего пути капиталиста, а 23 757 рублей, т.е. ровно столько-же сколько и потребляет. Для удобства, перенесем наши расчеты в диаграмму.

Существенную мотивацию при реализации этого подхода на инвестирующих, оказывает факт понимания, что каждый последующий месяц заработок будет увеличиваться. При этом подходе сумма, выделяемая на потребление у Виктора Викторовича, каждый месяц будет расти.

Приведу пример расчетов ступени прироста, при сохранении инструментов инвестиций, с ежемесячной средней доходностью в 1,67% . За первый расчетный месяц сумма на потребление увеличится на 198 рублей 37 копеек, до 23 955 рублей 37 копеек, равно как и откладываемая сумма. За второй месяц откладываемая и потребляемая суммы еще вырастут уже на 200 рублей, до 24 155 рублей 37 копеек каждая. Этот рост продолжится всегда и остановить его сможете только Вы, закончив использовать стратегию "откладывания - вкладывания".

Перемотаем еще на три года вперед.

Сергей Сергеевич так-же продолжает работать. Ему проиндексировали пенсию еще на 700 руб. Доход его составляет 36 000 руб. (21 000 руб. пенсия и 15 000 руб. зарплата). Капитал =0 руб.

Виктор Викторович так и не решился лезть в собственный бизнес в погоне за большой доходностью, а продолжает методично 50% всех доходов вкладывать в акции и займы, повышая свою финансовую грамотность и сохраняя среднемесячную доходность капитала в 1,67%.

С учетом данных цифр, за 6 лет своего капиталистического пути, Виктор Викторович сформировал капитал 2 миллиона рублей, который приносит ему 33 500 рублей ежемесячно. Общий ежемесячный доход его стал уже 69 400 рублей (21 000 руб. пенсия + 15 000 руб. работа электриком + 33 500 руб. доходность с капитала) + капитал 2 миллиона. Он может бросить пользоваться стратегией "откладывания - вкладывания" и жить на 33 500 руб. лучше чем Сергей Сергеевич, осознавая при этом что он богаче его на 2 миллиона.

Представим теперь ситуацию, что наших пенсионеров одновременно уволили. Сергей Сергеевич остался с пенсией 21 000 рублей и с нулевым капиталом. Виктор Викторович стал капиталистом начального уровня и имеет капитал 2 миллиона рублей, и ежемесячный доход около 55 000 руб. (21 000 руб. пенсия и 34 500 руб. доход с капитала). То есть Виктор Викторович имеет капитал на 2 миллиона больше чем Сергей Сергеевич и практически в три раза больший ежемесячный доход. Интересно? Возьмите калькулятор и посчитайте еще через 3-5-7 лет. Цифры Вас шокируют.

Вместо вывода.

Не тратьте все приходящие деньги. Часть откладывайте и изучайте методы увеличения капитала. Поверьте - это не так сложно как кажется в начале пути. Действуйте и получайте больше, живите лучше и будьте счастливее!

Если не трудно с вас лайк и комментарий! Спасибо!