Привет! Это Т—Ж — самый большой в России журнал про деньги. Нас читают 14 миллионов в месяц. Еще у нас есть бесплатные курсы о том, как жить лучше и богатеть. Их прошли уже 500 тысяч человек.

Мы считаем, что ипотека может быть классным способом купить квартиру мечты. Вы получаете жилье, а банк зарабатывает на процентах. Но иногда ипотеку лучше не оформлять, чтобы потом не корить себя за принятое решение.

На одном из наших бесплатных курсов мы разбираем, что такое ипотека и кому она подходит. Вот пять ситуаций, когда с ипотекой стоит повременить.

1. Вам нравится переезжать

Переезд — это новая обстановка, новые соседи и новая жизнь. Сейчас вы живете в квартире с видом на тихий дворик, а через год, если захотите, можете переехать поближе к оживленной магистрали и бизнес-центрам. Или даже собрать вещи и обосноваться в другом городе. Например, поменять дождливый Санкт-Петербург на солнечный Сочи.

Квартира в ипотеке накладывает на вас обязательства, поэтому просто так переехать в другой город не получится. Во-первых, придется тщательно следить за расходами, чтобы вовремя отдавать банку долг. Во-вторых, вряд ли вам самим захочется уезжать из места, в которое вы вложили столько денег и сил. Выбор квартиры, ремонт и покупка мебели — все это хлопотно и затратно.

2. Вы хотите жить в центре и не готовы жертвовать комфортом

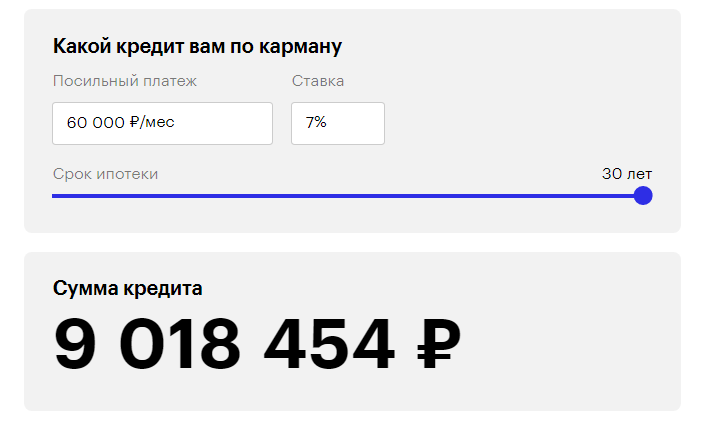

Снимать жилье в центре рядом с метро проще, чем оформить ипотеку в этом же районе. Приличные квартиры дорогие, особенно в Москве. Например, однокомнатная квартира на вторичке стоит 18 млн рублей. Допустим, снять такую же квартиру можно за 60 000 ₽ в месяц. Эта же сумма может уходить на ипотеку — скажем, под 7% годовых на 30 лет. Но тогда вам придется жить не в центре. Потому что сумма кредита, который вы можете оформить, меньше.

3. У вас нестабильный доход, а иногда и неофициальный

Идеальный заемщик работает по ТК и получает зарплату два раза в месяц. По мнению банка, этот человек без проблем погасит долг и не пойдет по миру. Другое дело, когда вы работаете от проекта к проекту — по договору подряда, а иногда и неофициально. Например, вы фрилансер, который в один месяц может получить 30 тысяч, а в другой — 60 тысяч рублей. Тысяч 10 работодатель платит мимо кассы — просто переводом на карту. А потом вы уезжаете на море, отдыхаете и через месяц ищете новые проекты. Такое непостоянство — повод насторожиться для банка.

4. Вы слишком часто меняете работу

Проблемы могут возникнуть и у тех, кто работает по ТК, но часто переходит из одной компании в другую. Мы все понимаем — причины могут быть разными. Например, вы не знаете, в каком направлении развиваться, и хотите попробовать все. Или вам не везло, и вы несколько раз подряд натыкались на недобросовестных работодателей.

Если вы часто меняете работу, не спешите с ипотекой. Подождите до тех пор, пока вы не найдете что-то стабильное и надежное. Пройдите испытательный срок, поработайте еще немного и потом уже подавайте документы на кредит.

5. У вас есть судимость

Заемщик с судимостью с большой вероятностью получит отказ. Это плохо для кредитной истории. Лучше подождать, пока судимость будет погашена, и только потом подавать документы.

Так брать или не брать ипотеку: коротко

Ипотека — не кредитное рабство, а финансовый инструмент. Он может подходить вам или нет, и это нормально. Если вы поняли, что хотите и можете взять ипотеку, стоит внимательно изучить все нюансы.

Бесплатный курс Т—Ж поможет купить квартиру с выгодой. Расскажем, как выбрать банк, подготовить документы и закрыть кредит на покупку квартиры. Переходите по ссылке или листайте дальше и узнайте, как взять ипотеку и не прогадать.