В Первом кредитном бюро рассказали, какие суммы задолжали жители республики

Средняя сумма займа по потребительским кредитам без залога жителей Казахстана по состоянию на 1 апреля 2021 года достигла 438 тыс. тенге. Рост за год составил 3,8%. На аналогичный период прошлого года сумма была 422 тыс. тенге. Об этом сообщили Kursiv.kz в Первом кредитном бюро (ПКБ).

По данным ПКБ, в республике нет закредитованности жителей. В Казахстане около 1,8 млн человек не имеют кредитов. Кредитование без залога в рознице становится инструментом для решения коротких задач – на 6-12 месяцев.

Средняя сумма займа и остаточной задолженности по кредитам на одного заемщика отличается в зависимости от продукта. Так по ипотеке и потребительским кредитам с залогом она значительно выше совокупного среднего значения.

Средняя сумма займа, т.е. общая сумма по портфелю в разбивке по продуктам, деленная на количество таких кредитных контрактов, по состоянию на 1 апреля 2021 и 2020 году составила:

- по ипотеке - 7,08 млн против 6,43 млн тенге в 2020 году (+10,16% в годовом выражении),

- по потребительскому кредиту с залогом – 2,18 млн против 3,93 млн тенге (-44,7%),

- по автокредитованию – 2,76 млн против 2,26 млн тенге (+22,2%),

- по кредитным картам - 80 тыс. против 89 тыс. тенге (-10,1%).

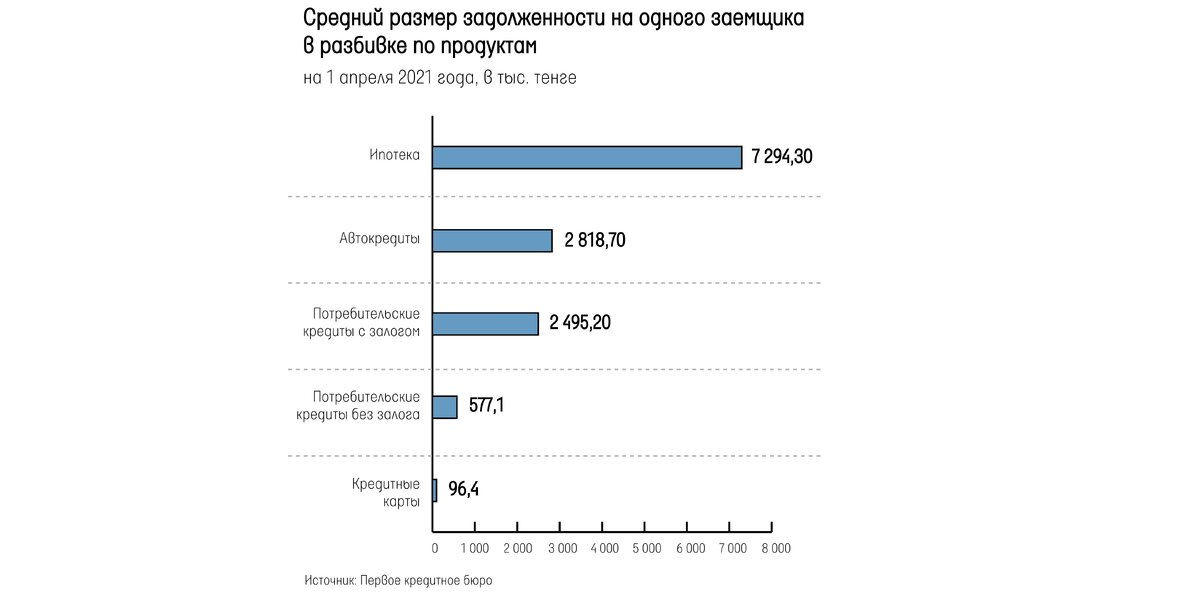

Средняя сумма остаточной задолженности (основной долг плюс если есть просрочка) на одного заемщика по состоянию на 1 апреля 2021 года против 2020 года составила:

- по ипотеке - 7,29 млн против 6,66 млн тенге (+9,58%).

- по потребительским кредитам с залогом - 2,49 млн против 4,50 млн тенге (-44,6%),

- по автокредитам - 2,82 млн против 2,29 млн тенге (+23,1%),

- по потребу без залога - 577,1 тыс. против 535,9 тыс. тенге (+7,69%),

- по кредитным картам - 96,4 тыс. против 101,5 тыс. тенге (-5,02%).

Отметим, что средняя задолженность на одного заемщика – это совокупный остаток задолженности по продукту, деленное на общее количество заемщиков по продукту на указанную дату.

В целом, совокупный размер ссудной задолженности розничного кредитования по всем типам организаций, в том числе банковский и небанковский сектор, организации с государственным участием и организации, предоставляющие товары и кредиты в рассрочку, без учета розничных кредитов ИП в Казахстане по состоянию на 1 апреля 2021 года составлял почти 7,31 трлн тенге, увеличившись на 17,6% по сравнению с аналогичным периодом 2020 года. На эту же дату прошлого года размер ссудной задолженности был на отметке 6,21 трлн тенге.

Больше всего розничных кредитов соотечественники оформляют в банках. На них пришлось почти 92% всего розничного портфеля или 6,71 трлн тенге на 1 апреля 2021 года. Остальные 8% или 0,6 трлн тенге составили кредиты в микрофинансовых организациях и прочих компаниях

Общее количество кредитных контрактов населения на 1 апреля этого года достигло отметки 18,01 млн единиц, увеличившись на 25,5% с 14,36 млн единиц.

Одним из показателей, который ПКБ применяет для оценки примерного уровня одобрения кредитов, является индекс кредитной активности (ИКА), который по состоянию на 1 января 2021 года составлял 33%. Индекс кредитной активности – отношение количества открытых кредитных договоров к запрошенным кредитным отчетам в периоде.

Напомним, что совокупный ссудный портфель БВУ (включая обратное РЕПО и межбанковские займы), в марте 2021 года вырос на 2,7% к февралю (до 15,79 трлн тенге на 1 апреля). Тройку игроков с самым высоким ростом портфеля составили Kaspi (+95 млрд тенге за квартал), Сбербанк (+52 млрд) и Альфа (+40 млрд). Из 14 банков, прошедших AQR, положительную квартальную динамику продемонстрировали также Евразийский (+18 млрд тенге), Jusan (+3 млрд) и Хоум Кредит (+0,7 млрд). Остальные восемь участников AQR по итогам трех месяцев снизили кредитование.

Читайте "Курсив" там, где вам удобно. Самые актуальные новости из делового мира в Facebook и Telegram.