Привет! Это Т—Ж — самый большой в России журнал про деньги. Нас читают 14 миллионов в месяц. Еще у нас есть бесплатные курсы о том, как жить лучше и богатеть. Их прошли уже 500 тысяч человек.

Мы уверены, что ипотечный кредит — работающий инструмент, если знать, как им пользоваться. Вы получаете квартиру, а банк — выгоду от процентов. Но стоит знать массу нюансов, чтобы не прогадать.

Наш бесплатный курс про ипотеку поможет найти хорошую квартиру, оформить договор и закрыть кредит. Еще он проясняет все волнующие вопросы — подробно, с примерами и калькуляторами. Собрали самые важные ответы в одной статье.

Если выплачивать ипотеку, значит, во всем себя ограничивать. Разве нет?

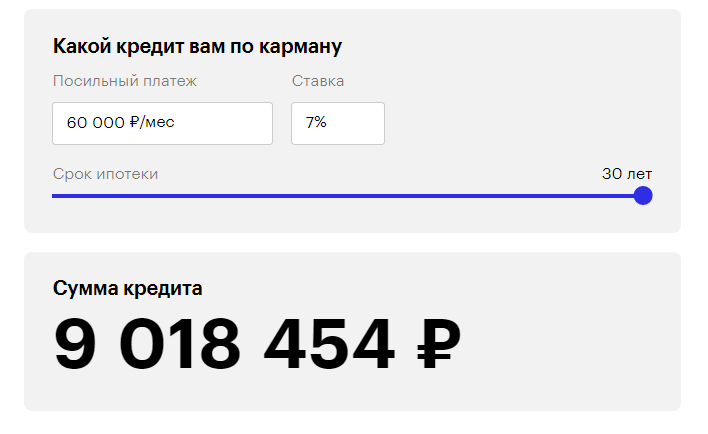

Не совсем. Да, ипотека — это затратно, но вполне подъемно по цене. Главное — все правильно рассчитать. Тогда ипотечные платежи не пустят вас по миру и вы без проблем погасите долг перед банком. Фишка в том, чтобы найти комфортный для вас размер платежей. Они должны составлять не более 50% от вашего ежемесячного дохода. Например, если вы получаете 50 000 ₽ и еще сдаете недвижимость за 20 000 ₽, лучше не платить банку больше 35 000 ₽ в месяц.

Что будет, если я не смогу платить ипотеку? Тогда у меня заберут квартиру?

Банку нужна не ваша квартира, а проценты по кредиту. Он заинтересован в том, чтобы заемщик как можно дольше пользовался заемными деньгами. Тогда доход банка будет выше. Представьте, как будет неудобно банку, если платежи перестанут приходить. Забирать и перепродавать квартиру сложнее: придется тратить время и ресурсы.

В большинстве случаев банкам проще передоговориться с заемщиком. Например, изменить условия кредита или отпустить на ипотечные каникулы, то есть дать отдохнуть от платежей. В крайнем случае ипотечную квартиру продают, а на вырученные деньги закрывают кредит. В общем, вариантов может быть масса, а отдать квартиру банку вы всегда успеете.

Зачем нужна ипотека на 30 лет? Это же рабство!

Если вы рассчитаете комфортный для себя размер платежей, ипотека не будет рабством. Но выплачивать несколько лет кредит вам все же придется, от этого никуда не деться. Другое дело, что важен не срок ипотеки, а размер платежей. Обычно ипотечники берут ипотеку на 30 лет, чтобы иметь комфортный ежемесячный платеж. Тогда они платят больше, чем написано в договоре, и быстрее закрывают кредит.

Как быть, если я получаю зарплату в конверте? Наверное, мне не дадут ипотеку

По данным Министерства финансов, 30% россиян получают зарплату в конверте, а объем серого фонда зарплат превышает 10 триллионов рублей каждый год. Банкам невыгодно игнорировать такой поток денег. Поэтому не переживайте, получить одобрение на ипотеку можно и с серой зарплатой. Просто подтвердите свой доход справкой по форме банка.

Вроде все понятно. Но ответьте-ка на главный вопрос: ипотека — это хорошо или плохо?

Это как посмотреть. Есть люди, кому лучше не брать ипотеку. По крайней мере, в ближайшее время. Например, когда нет постоянного дохода или не хочется привязываться к одному месту. Тогда с ипотекой стоит повременить. Сперва важнее найти стабильную работу и определиться, где вы хотите жить. После этого можно и взять ипотеку.

Бывает и такое, что ипотека — единственный способ купить квартиру. Грамотный заемщик внимательно изучает все детали и способы сэкономить на ипотеке. Например, оформить налоговый вычет и вернуть до 650 000 ₽. Еще ипотечник может изменить сроки и размер ежемесячного платежа. Для этого вносят сумму в несколько раз больше, чем обычно. Этот способ сэкономит вам сотни тысяч рублей.

Наш бесплатный курс поможет без проблем получить и закрыть ипотеку. Но главное — сэкономит вам время и деньги. Просто переходите по ссылке или листайте дальше и начните разбираться в ипотеке.