Капитализация «Тинькофф» превысила ₽1 трлн. Похоже, это не предел.

Публикация стратегии развития до 2023 года воодушевила инвесторов TCS Group — капитализация компании пробила ₽1 трлн. Рассказываем, что планирует банк делать дальше.

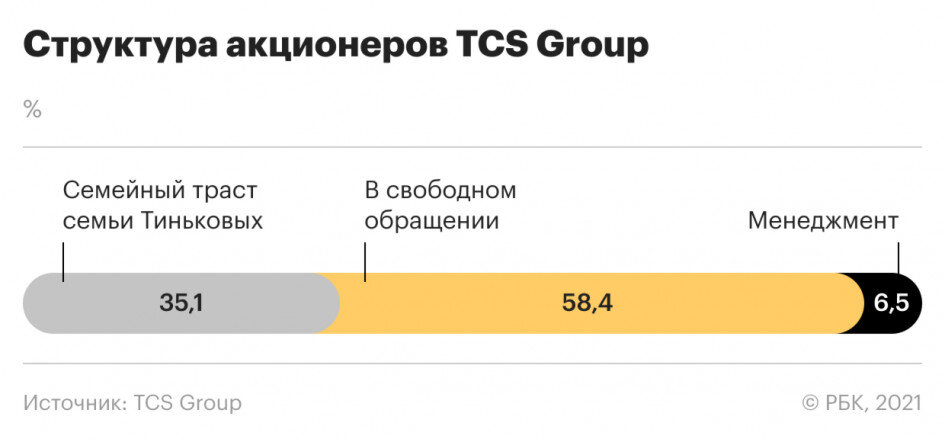

Чем занимается компания

Отрасль: финтех

Тикер: TCSG

Капитализация: $14,47 млрд / ₽1,062 трлн

P/E: 23,51

Дивидендная доходность: 1,15%

Цена на 5 июня: $72,58 / ₽5310

Консенсус-прогноз: $55,87

TCS Group — финансово-технологическая компания, основанная в 2006 году российским предпринимателем Олегом Тиньковым.

Основной бизнес TCS Group — Тинькофф Банк, оказывающий банковские услуги онлайн и работающий без отделений. Компания зарабатывает на кредитных и дебетовых картах, выдаче кредитов на разные цели, платежах, переводах и вкладах.

Компания оказывает и брокерские услуги через «Тинькофф Инвестиции». На конец первого квартала брокер остается ведущим на Московской бирже с 1,8 млн активных клиентов и ₽415 млрд активов на клиентских счетах.

В группу также входят виртуальный мобильный оператор «Тинькофф Мобайл», страховая организация «Тинькофф Страхование» и управляющая компания «Тинькофф Капитал».

TCS Group провела IPO на Лондонской фондовой бирже (LSE) в 2013 году. С октября 2019 года расписки финтеха торгуются на Мосбирже.

Финансы TCS Group

В первом квартале 2021 года чистая прибыль TCS Group достигла рекордных ₽14,2 млрд — это на 57% больше, чем в аналогичном периоде прошлого года. Прибыль на акцию составила ₽70,72.

Общая выручка группы выросла на 21% по сравнению с первым кварталом 2020 года — с ₽46,9 млрд до ₽56,8 млрд. При этом доход сегмента некредитного бизнеса занимает все большую долю выручки. Так, в первом квартале текущего года нефинансовая выручка составила 43% от общей выручки, тогда как в прошлом году этот сегмент занимал только 34%. А вот доходность кредитного портфеля уменьшилась — с 29,8 до 25,6%.

В 2021 году компания прогнозирует увеличение выручки, не связанной с кредитованием, до 40%. При этом чистая прибыль компании должна составить не менее ₽55 млрд. Чистый прирост кредитного портфеля ожидается свыше 30%.

Факторы привлекательности акций TCS Group

Стратегия-2023. Компания поставила перед собой несколько целей, достичь которые планируется до 2023 года:

Ежегодно увеличивать прибыль на 20% и более

Повысить количество активных клиентов до ₽16,5 млн

Диверсифицировать бизнес, чтобы увеличить некредитную долю выручки

Удерживать показатель ROE на уровне свыше 30% ежегодно.

Отдельно в TCS Group выделены цели для «Тинькофф Инвестиций»:

К 2023 году выручка сегмента должна составить более ₽40 млрд

Увеличить число активных пользователей до 5 млн человек

Потенциал рынка. По оценкам компании, совокупный объем средств розничных инвесторов в инвестиционных фондах составляет около ₽6 трлн — доля Тинькофф Банка достигает 7%. При этом совокупный объем розничных банковских депозитов составляет ₽34,0 трлн — на хранении в Тинькофф находится только 1% от этой суммы. Среди всех розничных кредитов на банк приходится тоже всего 2%, и рынок продолжает увеличиваться.

Новые сегменты рынка. TCS Group часто выходит на новые рынки одним из первых — банк развивает направления частного инвестирования, обслуживания малого и среднего бизнеса и онлайн-эквайринга. Это должно помочь диверсифицировать бизнес компании, и доля этих доходов в ближайшие годы должна вырасти с текущих 16%.

Кросс-продажи. Продукты Тинькофф хорошо дополняют друг друга, что позволяет компании увеличивать кросс-продажи. Сейчас только 31% клиентов пользуется двумя и более продуктами Тинькофф. При этом эта доля выше для держателей карт Tinkoff Black — 53%. Так, планируется, что более 20% владельцев Tinkoff Black должны стать клиентами «Тинькофф Инвестиций».

Развитие экосистемы. Помочь в развитии экосистемы может недавняя покупка агрегатора банковских карт, купонов и карт лояльности — приложения «Кошелек». По соглашению сторон в сервис будут внедрены элементы экосистемы Тинькофф Банка: «Долями», «Тинькофф Таргет», различные виды кешбэков и другие. Банку это может дать дополнительные данные о программах лояльности и поведении клиентов.

Риски для TCS Group

Выплата дивидендов. Обычно TCS Group направляет на выплаты акционерам 30% чистой прибыли по МСФО. Однако менеджмент может приостановить выплаты. Так, TCS Group в марте 2021 года сообщила, что не будет выплачивать дивиденды до конца 2021 года, чтобы вложить эти средства в развитие бизнеса. Часть накопленного капитала будет направлена на обратный выкуп.

Повышение ключевой ставки. В 2020 году Центральный банк снизил ставку до исторического минимума — 4,25%. Это стало одной из причин, сделавших фондовый рынок более привлекательным в глазах частных инвесторов — проценты по депозитам стали слишком низкими. Однако в начале 2021 года ЦБ повысил ставку до 5%, и она может быть увеличена снова. Таким образом, темпы роста числа клиентов в сегменте фондового рынка могут оказаться ниже ожидаемых.

Режим регулирования. Центральный банк планирует ограничить доступ частных инвесторов к сложным инвестиционным продуктам — совершать сделки с ними смогут только квалифицированные инвесторы. Это значит, что могут снизиться объемы сделок, совершаемых через банк, и доходы от комиссий.

Что прогнозируют аналитики

Аналитики сдержанны в оценке бумаг TCS Group: 1 эксперт, из опрошенных Refinitiv, присвоил бумагам компании рейтинг «точно покупать», еще 6 — «покупать», а 5 — «лучше рынка». При этом 5 аналитиков советуют «держать» акции и всего один оценивает их потенциал «хуже рынка». «Продавать» рекомендует также только один аналитик, а двое присвоили акциям компании оценку «точно продавать». Консенсус-прогноз — «лучше рынка», однако целевая цена значительно ниже текущей — $55,87.

Аналитик управления торговых операций на российском фондовом рынке «Фридом Финанс» Александр Осин считает, что на конец 2021 года справедливая оценка обыкновенных акций TCS Group составляет ₽6022,7 за штуку. По мнению эксперта, бумаги банка наиболее интересны как элемент системы портфельных вложений в акции банковского сектора РФ.

На фоне значимого улучшения финансового состояния банковского сектора прогноз «Фридом Финанс» по чистой прибыли TCS Group составляет «оптимистичные» ₽56,9 млрд. Тогда ожидаемые дивиденды по итогам 2021 года достигнут ₽85,3 на акцию, однако сейчас Осин не учитывает этот прогноз в оценке справедливой стоимости компании.

По словам аналитика, компания незначительно недооценена по мультипликаторам по отношению к конкурентам на российском рынке.

«Несколько настораживает динамика активов Тинькофф Банка, — говорит Осин. — В январе—апреле они выросли на 5%, что значительно ниже темпов прироста данного показателя для компании». При этом оценка капитализации уже относительно высока с точки зрения анализа финансовых мультипликаторов. Эти факторы создают риски, которые могут ограничить дальнейший рост бумаг TCS Group, считает эксперт.

Материал носит исключительно ознакомительный характер: Мы не несем ответственности за результаты инвестиционных решений, принятых на основе указанных данных.

Был ли вам полезен данный материал?

Да

Нет