1.Структура Таиф, которой нет на сайте

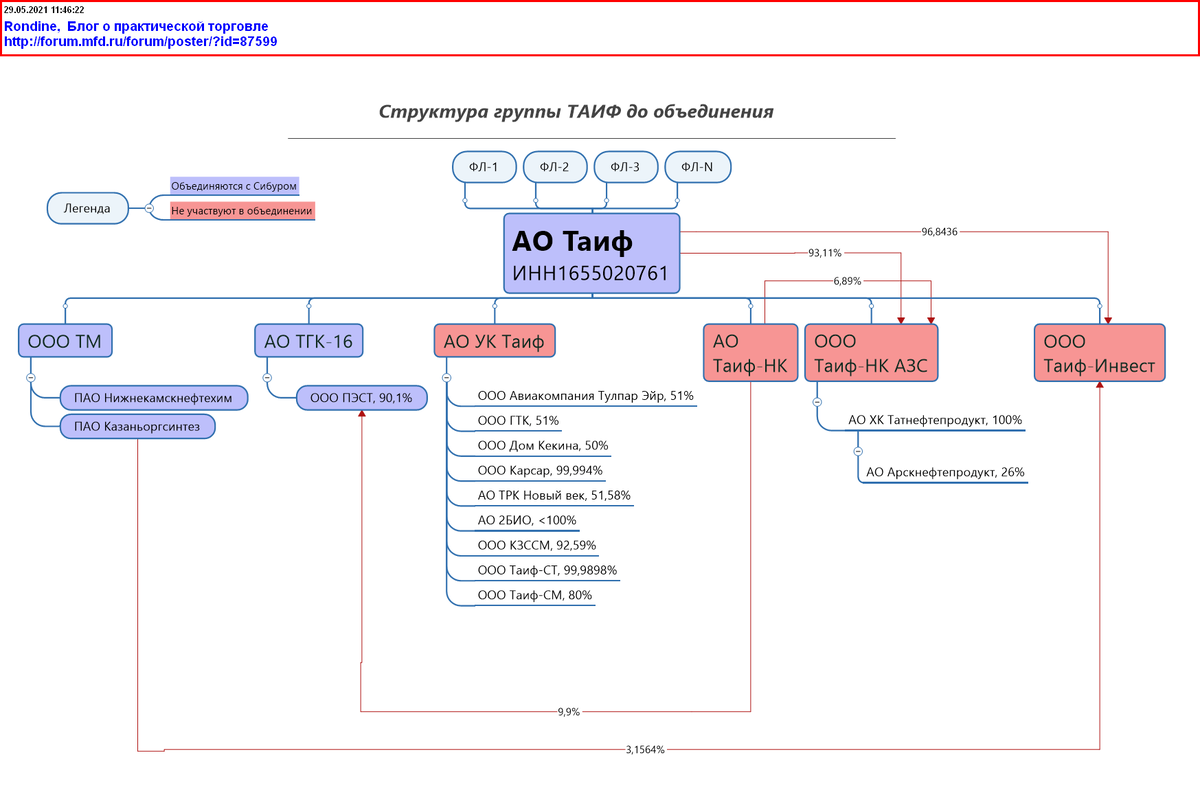

Представленная структура группы компаний Таиф на 95% соответствует истинному положению дел. Возможно, пропущены какие-то незначительные компании и в этом случае они тоже должны быть красного цвета.

В 2018 году АО Таиф было реорганизовано путем выделения из АО Таиф компании АО УК Таиф, с передачей последней долей и акции в компаниях, которые сейчас находятся под АО УК Таиф. Такой шаг был логичен, поскольку руководство АО Таиф сняло со своего баланса весь непрофиль, передав его выделенной субхолдинговой компании АО УК Таиф, находящейся сейчас на балансе АО Таиф.

Но пришел Сибур и то, что было профильным для руководства АО Таиф, стало непрофильным для Сибур: АО Таиф-НК, ООО Таиф-НК АЗС, ООО Таиф-Инвест.

Логично эти компании вывести из периметра объединения. Лучший способ (лучший, потому что не создает налогов ни у юрлиц, ни у ационеров физлиц АО Таиф) это в очередной раз реорганизовать АО Таиф и выделить из него непрофильный для Сибура бизнес, в котором акционерами будут те же люди - нынешние акционеры АО Таиф.

Вообще, АО Таиф, присоединила к себе более десятка компаний, но выделила меньше.

2. Начавшаяся реорганизация АО Таиф для целей объединения

Согласно записи в ЕГРЮЛ от 25.05.2021 АО Таиф находится в процессе реорганизации при одновременном сочетании различных форм реорганизации и продолжит деятельность при ее завершении.

Сообщение о реорганизации АО Таиф на Федресурсе:

https://fedresurs.ru/sfactmessage/ED69E0DFFC644C28BE1D6606733E6C8E

То есть АО Таиф, 50%+1 ак. акций которого приобретает ПАО Сибур Холдинг, сохранит свою юридическую идентичнось - оно останется тем же самым АО Таиф с тем же ИНН и ОГРН, которое существовало до объявления объединения.

Из АО Таиф вначале выделят АО ТМ, которому передадут весь непрофиль, неучаствующий в сделке с Сибуром, а затем АО ТМ присоединят к АО УК Таиф. Само АО ТМ является техническим обществом с временем жизни в одно юридическое мгновение.

На схемах ниже показаны этапы выделения с присоединением. Ожидается, что реорганизация будет завершена осенью 2021 и до ее завершения объединение с Сибуром не может состояться.

Также нужно будет выкупить акции обществ, показанных на схеме, интересы в отношении которых окажутся в разных холдинговых группах.

3.Ходатайство в ФАС на 100%

По информации СМИ ПАО Сибур Холдинг подало ходатайство на приобретение 100% акций АО Таиф.

В ст.28 ФЗ О защите конкуренции предварительного согласия требуют планирумые приобретения, превышающие пороговые значения контроля в 25, 50 и 75% в отношении голосующих акций АО.

ФАС исходит из того, что заявитель, имеющий намерение приобрести 100% акций по этапам согласно поданному ходатайству (2-й этап может состояться хоть через 10 лет), в течение года после выдачи согласия должен выполнить 1-й этап. В дальнейшем на приобретение 50% - 1 ак. акций АО Таиф в рамках 2-го этапа согласие ФАС уже не запрашивается.

Таким, образом этапность приобретения акций АО Таиф сохраняется: 1-й этап - 50% + 1 ак. акций, 2-й этап - 50% - 1 ак. акций.

2-й этап должен состояться "через несколько лет". По моим оценкам - после 2028 года.

4.Причины приобретения Сибуром акций АО Таиф, а не ПАО НКНХ и ПАО КОС

Почему ПАО Сибур Холдинг приобретает акции АО Таиф, а не ПАО НКНХ и ПАО КОС? Ведь в самом деле, это можно было сделать, но не сделали.

Во-первых, у АО Таиф осталось бы 6,3154% обычки КОС и 31,16% обычки НКНХ. А в планы таифовцев продать на 1-м этапе большие пакетыКОС и НКНХ за 15% Сибура совсем не входило. В итоге у Таифовцев осталось через АО ТАИФ 28,1577% обычки КОС и 40,58% обычки НКНХ;

Во-вторых, приобретение 50%+1 ак.акций в ПАО НКНХ и ПАО КОС обязывало бы ПАО Сибур Холдинг сделать обязательное предложение акционерам - владельцам обычки НКНХ и КОС по цене средневзвеса за 6 месяцев, но не ниже самой максимальной цены единичной сделки, совершенной за 6 мес. (п.4 ст. 84.2 ФЗ Об АО). Это означает, что в случае, если бы ПАО Сибур Холдинг предложило бы премию к рынку акционерам АО Таиф, то точно такую же премию Сибур должен был предложить и миноритариям КОС и НКНХ.

Однако приобретение 50%+1 ак. акций АО Таиф не генерирует для ПАО Сибур Холдинг обязанности подать обязательное предложение в ПАО НКНХ и ПАО КОС на приобретениие обыкновенных акций у миноритариев.

В-третьих, это налоговая причина. По подп.1 п.3 ст. 284 НК РФ применяется нулевая ставка по налогу на прибыль на доход от дивидендов при условии, что на день принятия ГОСА решения о распределении дивидендов есть владение 50% доли или более в УК эмитента и непрерывное владении такой долей 365 дней или более.

При принятой схеме объединения такое условие будет выполняться для Сибура и других участников по всей цепочке:

ПАО Сибур Холдинг->АО Таиф (50%+1 ак.)->ООО ТМ (100%)->ПАО НКНХ/КОС (>50%)

5.Как я без 5 минут выиграл ящик коньяка

не публикуется

6.Префы КОС - в чем идея?

Забегая вперед, скажу что все идеи являются ложными, на мой личный взгляд

У КОС префы в уставе установлен фиксированный размер дивиденда в 25 копеек без защитной оговорки. Фактически из года в год для владельцев префы генерируется денежный поток в 25 коп. на 1 префу, образуя бессрочный аннуитетный ряд.

По известной формуле для вечного аннуитета и ставки в 5% цена префы составит 5 рублей.

Однако актив ведет ни как ему подабает - быть в районе 5 руб., а как будто бы он готовится перейти в иное качество.

Люди, участвующие своими деньгами в идее перехода КОС префы в иное качество, видят 3 возможности:

(1) конвертация КОС префы в обычку;

(2) выкупа КОС префы Сибуром;

(3) конвертация префы в обычку ни много ни мало того самого ПАО Сибур Холдинг.

В подтверждение идеи они ссылаются на некие заинтересованные группы могущественных акционеров, инсайд у фондов и мифических избушек, вкладывающихся в КОС префу, и увеличенные обороты торгов.

Однако реальные группы акционеров, способные принять решение о конвертаци префы в обычку КОС не заинтересованы в этом, поскольку для них произойдет потеря в сумме получаемого дивиденда.

В решении задачи, которая будет служить доказательством об отсутствии заинтересованности главных акционеров, возьмем прогнозируемые 24 млрд. чистой прибыли КОС за 2021 год.

Согласно уставу 70% ЧП должны выплачиваться владельцем обычки. В Косе 2 крупных акционера - Таиф через ТМ и Правительство РТ через СИНХ.

В случае конвертации префы в обычку размер УК останется прежним, а количество обычки увеличится с 1 785 114 000 до 1 904 710 000 шт.

В результате такой конвертации Татарстан потеряет 219,6 млн руб., а таифовцы с Сибуром - 400,48 млн.

По этой причине КОС префа никогда не будет конвертирована в обычку.

Что касается выкупа в результате обязательного предложения ПАО Сибур Холдинг, то во-первых, префа не голосующая, а во-вторых, установление косвенного контроля над ПАО КОС через АО Таиф не влечет обязательного предложения в отношении акционеров КОС. Сделку структурировали так, чтобы намеренно избежать какого-либо выкупа.

Присоединение КОС к ПАО Сибур Холдинг если и случится, то не ранее 2028 года, а скорее всего никогда не случится по причине того, что КОС станет обособленным подразделением ПАО Сибур Хлдинг и всю сумму налога на прибыль придется делить между Татарстаном и Тюменской обл., где зарегистрирован ПАО Сибур Холдинг, по правилам п.2 ст.288 НК РФ.

Согласно этим правилам доля прибыли, с которой будет расчитан налог на прибыль, уплачиваемый в бюджет Татарстана (17/18% из ставки 20% платится в бюджет субъекта РФ) расчитывается как применение среднеарифмитического значения доли среднесписочной численности /расходов на ФОТ и остаточной стоимости основных средств к суммарной прибыли Сибура после присоединения к нему КОС.

В общем и целом, я думал, что КОС в этом случае потеряет. Но оказалось, что потеряет ВЕСЬ налог на прибыль Тюменская обл., поскольку в ПАО Сибур Холдинг в среднем в 2020 году работал 31 чел. и данная компания не имела основных средств на своем балансе.

После подобного теста становится ясно, что Сибур не присоединяет к себе дочерние общества, где трудоустроены 100% работников группы и сосредоточены все основные средства группы, в том числе по причине сохранения баланса между налогом на прибыль в бюджет Тюменской обл. по месту прописки Сибура и другими субъектами РФ, в которых работают его дочерние структуры.

Этот год надеющиеся на конвертацию КОС префы еще будут жить ожиданиями, но в следующем году префу КОС спустят с небес на землю и произойдет это после очередного объявления 25 копеек на ГОСА за 2021 год.

7.Обычка КОС и НКНХ - разгон РДВ мошенниками

не публикуется

Путеводитель по статьям

Основная статья

Экономика и финансы

Нижнекамскнефтехим: намечается рекордная прибыль за полугодие 2021

Производства

Производство метанола мощностью 500 тыс. тонн в год (статья написана 11.07.2020)

Нижнекамскнефтехим: ПГУ-ТЭС 495 МВт (статья написана 04.07.2020)

Нижнекамскнефтехим: ПГУ-ТЭС 495 МВт. Revision 2.0 (статья написана 24.04.2021)

Заводы-спутники 1-й очереди ЭП-1200 (статья написана 03.04.2021)

Популярная нефтегазохимия

Популярная нефтегазохимия (статья написана 19.07.2020)

Объединение с Сибуром

Нижнекамскнефтехим: объединение Таифа с Сибуром. Страхи и возможности миноритариев НКНХ (статья написана 15.05.2021)

Реорганизация АО Таиф для целей объединения с Сибуром (статья написана 29.05.21)

Сибур-Таиф: Who is Ms. TM LLC? (статья написана 05.06.2021)

Нижнекамскнефтехим: дивиденды в объединительный перииод с Сибуром и после

Таиф: рациональный тайминг для объединения с Сибуром (статья написана 14.06.2021)