Всем привет!

В наше время одним из самых важных моментов в жизни большинства жителей России является покупка собственного жилья. Касается это как молодежи, так и зрелого поколения. Первые стараются как можно быстрее приобрести жилье для себя, вторые для детей, внуков, или для сдачи в аренду (лучший по мнению многих способ сбережения денег и получения пассивного дохода).

Естественно, с текущими ценами на жилье мало кто может себе позволить покупку за собственные средства. И единственным выходом из ситуации видят получение ипотечного кредита в банке.

Ипотека на столько сильно вошла в нашу жизнь, что уже давно не является чем то удивительным, скорее наоборот, человек за 30 без собственного жилья и без ипотеки выглядит "белой вороной".

Вот три основных "плюса" ипотеки засевшие в головах среднестатистического россиянина:

- Зачем платить "дяде" за съемную квартиру, если можно платить за свою.

- Деньги обесцениваются, поэтому чем раньше купишь квартиру, тем выгоднее будет эта сделка.

- Со съемной квартиры в любой момент могут выселить, и куда ты потом пойдешь?

А теперь вернемся к теме статьи. Почему я считаю ипотеку неприемлемым для себя инструментом, и не планирую ее использование не под каким предлогом?

Начнем с исходных данных:

Мне 27 лет, живу на данный момент в городе Красноярск, работаю преподавателем физической культуры, женат, детей нет. Жена так же преподает английский язык. Среднемесячный доход на семью около 70 000 рублей.

Живем в съемной 1-комнатной квартире, за которую платим 16 000 рублей в месяц + вода и электричество 1000 рублей (по факту в среднем это 700-800, но возьмем 1000 для удобства подсчетов).

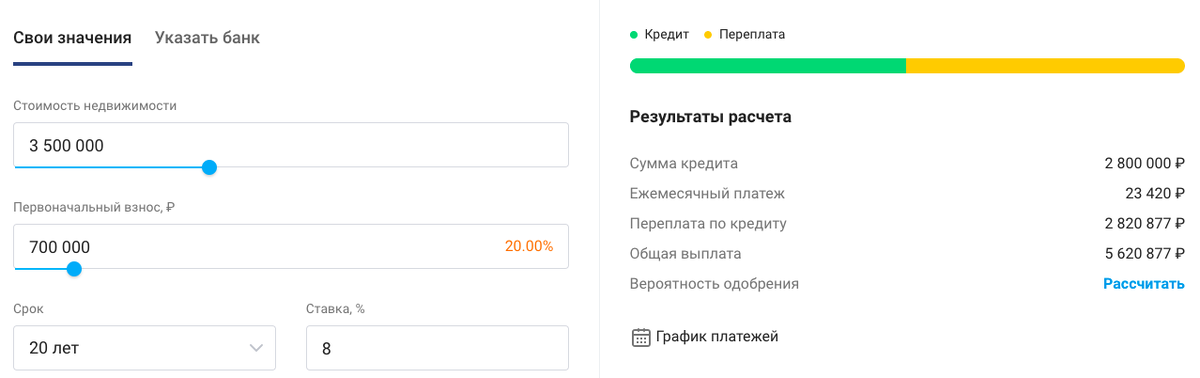

Рыночная стоимость этой квартиры на июнь 2021г. составляет 3 500 000 рублей. Давайте рассмотрим вариант покупки ее в ипотеку:

- Процентную ставку возьмем - 8% (что мало для вторичного рынка).

- Первоначальный взнос который мы смогли бы себе позволить - 700 000 рублей (20%).

- Срок кредита - 20 лет.

Получаем переплату по кредиту - 2 820 000 рублей, больше 100%, которые придется заплатить "Дяде".

Ежемесячный платеж при этом будет составлять 23 400 рублей, что на 6 400 рублей больше арендной платы. К этой сумме добавляем оплату всех коммунальных услуг 3 000 - 4 000 в месяц, возьмем для удобства сумму 3 600 рублей. Итого: платежи за жилье составят на 10 000 рублей больше ежемесячно.

Так же сюда можно добавить расходы на ремонт, мебель и бытовую технику (которая предоставляется арендодателем), решение бытовых вопросов с ЖКХ и прочими службами и т.д.

Теперь перейдем к вопросу накоплений.

Оставшиеся 10 000 рублей (по факту конечно больше) мы отправляем в копилку. Копилка, естественно, это не банковский депозит. Если грубо она у нас выглядит так:

- Подушка безопасности - 150 000 рублей. Используется для непредвиденных расходов, путешествий, крупных покупок и т.д. Пополняется до целевой суммы в первую очередь. (Доход с этих денег 3,5% годовых на остаток по счету)

Остальные средства распределяются следующим образом:

- 25% переводится в Евро. Это целевая валюта использования средств на горизонте 5 лет. (Пока доходность по ним 0,1% годовых, в ближайшее время планирую покупку еврооблигаций с доходностью 3-4%)

- 5% - покупка криптовалюты. Долгосрочные инвестиции с ребалансировкой портфеля при значительных колебаниях рынка. (На сегодняшний день доходность с начала инвестирования в районе 700%)

- 70% - покупка ценных бумаг. Открыты 2 счета, брокерский и ИИС. (С ИИС получаем ежегодный налоговый вычет 13% от суммы пополнения). Ценные бумаги так же распределены (диверсифицированы) по различным принципам: акции, ПИФы, облигации, валюта, отрасли, страны и т.д., но это тема уже для отдельной статьи. (Доходность за прошедший год составляет 36%)

Суммарная доходность активов за прошедший год - чуть более 50%. Отмечу, что такая доходность это исключение из правил, благодаря коронавирусу и бурному росту рынков после него. Но доходность в районе 10-15% вполне реальна даже для людей без глубоких экономических знаний.

Произведем расчет накоплений с ежемесячным пополнением счета на 10 000 рублей и доходностью 10%, сроком 20 лет:

Получаем, что за 20 лет аренды жилья против ипотеки мы накопили бы сумму в 7 667 000 рублей. А сумму необходимую на покупку квартиры уже через 14 лет.

К вопросу об инфляции и повышению цен.

Инфляция рубля на сегодняшний день - более 5%, доллара - около 4%, евро - 2%. Цены на недвижимость за последние несколько лет значительно выросли. В зависимости от региона рост разный, где то 20% а где то и 100%.

Безусловно, эти факторы будут отодвигать достижение целей накоплений, но это не критично. В случае с инфляцией основная задача - это получать доходность выше ее уровня, и грамотно распределять накопления. Хотя бы по валютам. Это позволит избежать больших потерь в случае политических, экономических и прочих кризисов.

А вот с повышением цен не все так однозначно. Как говориться, знал бы прикуп, жил бы в Сочи. Сделки по ипотеке совершенные 2-3 года назад определенно можно считать выгодными, но опять же, относительно сделок совершенных в этом году.

Рынок жилья как и любой другой подвижен как в верх, так и вниз. И на мой взгляд лучше ждать подходящего момента, чем в панике "пытаться запрыгнуть в вагон, думая что он последний".

И еще несколько плюсов в пользу аренды жилья (на мой взгляд):

- Возможность переезда: в другой район, город, страну. Свое жилье в этом вопросе не помешает, а вот ипотечное вполне может, так как придется платить за 2 квартиры, и даже сдача квартиры в аренду не покроет платеж по ипотеке.

За последних 3 года я жил в 2 городах, и сейчас планирую переезд в 3. Наличие ипотеки точно не позволило бы мне такой свободы. - Возможность менять работу. Сюда я отношу так же вероятность потерять работу по какой либо причине. Сейчас я или моя жена можем без особых затруднений позволить себе не работать до 6 месяцев. С ипотекой над головой это было бы если и возможно, то очень неприятно.

- Долги. Ипотека - это в первую очередь долг! В моем понимании, человек должен получать что либо, будь то телефон, машина или квартира, только тогда, когда он на это заработал. Мотивация расплатиться за то, чем ты уже владеешь значительно меньше, чем мотивация что либо купить.

И главное, о чем многие забывают: ИПОТЕЧНАЯ квартира НЕ ВАША, она принадлежит БАНКУ.

Спасибо всем кто дочитал до конца!

Канал не забрасываю, публикации о походах будут уже совсем скоро!