У Егора есть квартира в ипотеке и стабильная зарплата. Он хочет инвестировать, но долг тяготит его. Стоит ли ему вкладывать деньги в ценные бумаги или лучше частично гасить ипотеку?

Представим, что ипотека составляет 3 000 000 рублей по ставке 9% на 20 лет, а после зарплаты остается «лишние» 10 000 рублей. Давайте прикинем, какую выгоду получит Егор, если направит эти деньги на досрочное погашение или в инвестиции.

Направляет в досрочное погашение

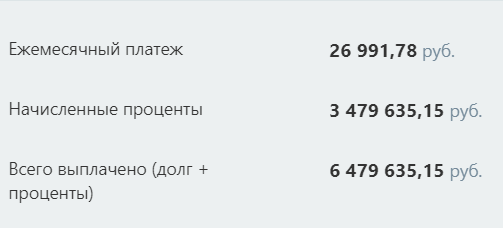

Берем кредитный калькулятор и считаем, сколько Егор сможет сэкономить, если каждый месяц будет гасить ипотеку.

Изначально условия будут вот такие:

Если Егор будет погашать основной долг, то сможет сэкономить половину переплаты.

Егор сможет быстрее выплатить ипотеку и сократит переплату. Но при этом, через много лет у него не будет никакого капитала. Получается, что по своим долгам он выйдет в ноль и больше ничего не получит.

Но ведь, со временем деньги обесцениваются, а зарплата понемногу, но индексируется. И через те же 20 лет, платеж в 27 000 уже не будет таким тяжелым для Егора. Поэтому, может быть стоит вложить деньги в ценные бумаги?

Направляет деньги в инвестиции

Если представить, что деньги Егор будет вкладывать в облигации со средней ставкой 7%, а купоны реинвестировать, то через 20 лет сформируется неплохой капитал – почти 5 млн. рублей.

Кроме того, уже на 4й год купоны будут больше чем платеж по ипотеке. Это значит, Егор сможет подстраховаться на случай неплатежеспособности.

Через 20 лет его пассивный доход от облигаций составит более 300 тысяч рублей в год.

Таким образом, если перед вами стоит выбор: инвестировать или гасить ипотеку, то хорошенько подумайте, к какому результату вы хотите прийти.

Гасить ипотеку стоит в том случае, если вы не уверены в завтрашнем дне: в вашей работе, доходе, близких. А если у вас хорошая работа, вы развиваетесь, ваш доход растет, то стоит вкладывать деньги в ценные бумаги, чтобы они приносили прибыль.