Добрый день, уважаемые читатели!

При подборе облигаций к покупке из огромного перечня я часто задаюсь вопросом, как же быстро оценить предполагаемую доходность? Исходной точкой всегда служит доходность, которую указывает источник информации (брокер, специализированный сайт и т.п.). Насколько же можно доверять этой информации, с какими поправками и в каких случаях?

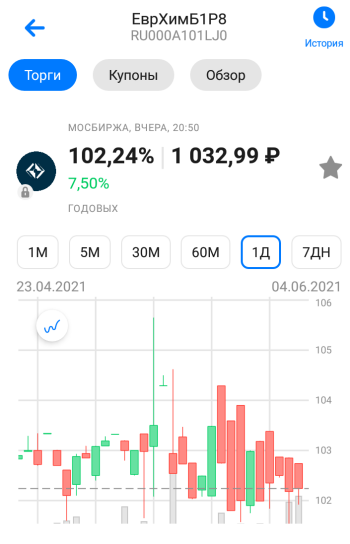

Рассмотрю на примере своего брокерского приложения ВТБ.

1. Выбираем понравившуюся облигацию с постоянным купоном без амортизации.

Ну например, возьмем компанию Еврохим (облигация ЕврХимБ1Р8). Брокер показывает доходность 7.50% годовых.

Берем эту информацию в качестве исходной, делаем сразу ориентировочную поправку на НДФЛ и комиссии - для этого предлагаю умножать на 0.85. Тогда ориентировочная доходность составит 7.50 х 0.85 = 6.38%.

Проверяем фактическую доходность расчетами, как обычно делаем (см. расчет расходов и доходов). Получаем 6.22% (6.27% при условии возврата налога при покупке выше номинала).

Считаю, что в данном случае предварительная оценка нам удалась. Можно брать список облигаций, сортировать их по доходности и выбирать лучшие для окончательного расчета.

2. Выбираем понравившуюся облигацию с переменным купоном с амортизацией.

Попробуем провернуть тот же маневр для другого типа облигаций - с амортизацией. Для этого присмотрел муниципальную облигацию НижгорОб12. Предлагают купить ее с доходностью 1.57%.

Попробуем посчитать примерную доходность аналогичным способом: 1.57 х 0.85 = 1.33%.

Проверяем фактическую доходность расчетами, как делаем для облигаций с амортизацией (см. расчет здесь). Получаем 2.67% (3.07% при условии возврата налога при покупке выше номинала).

Совсем не сходится. Для облигаций с амортизацией мой брокер всегда занижает доходность. Предварительную оценку делать не удается.

3. Выбираем облигацию с переменным купоном, привязанным к чему-либо (например, к ключевой ставке).

Еще один тип облигаций. Выбираю самые страшные цифры, которые приложение рисует для облигации НХП БО-П01 (аж минус 25%!).

Здесь даже необходимости нет что-то прикидывать, такие цифры могут моментально отпугнуть от покупки.

А мы спокойно проверяем фактическую доходность расчетами, как делаем для облигаций с переменным купоном (подробнее о расчете таких, например здесь). Получаем 8.24% (8.49% при условии возврата налога при покупке выше номинала).

Для облигаций с переменным купоном цифры у брокера чаще всего самые неадекватные, т.к. он не предполагает неизвестные выплаты вообще. Предварительную оценку делать смысла нет, но интересные варианты необходимо просчитывать, чтобы найти что-то ценное.

4. Выбираем понравившуюся облигацию с офертой.

И еще один тип облигаций - с офертой. Посмотрим на контору господина Сечина - облигацию Роснфт1Р8 с офертой в конце этого года. Обещается доходность 4.48%.

Попробуем снова посчитать примерную доходность по нашему способу: 4.48 х 0.85 = 3.81%.

Проверяем фактическую доходность расчетами, как делаем для облигаций с офертой (см. расчет здесь). Получаем 3.58%.

Думаю, что в данном случае просто совпало, т.к. после оферты ставка купона неизвестна, соответственно брокер посчитал доходность до оферты. До конца не уверен, можно ли применять предварительную оценку к таким облигациям. По возможности уточню позже.

Удачи в инвестициях!

Все приведенные мысли являются только рассуждениями автора, не претендуют на точность изложенных фактов, не являются рекомендацией к действию. Любой инвестор должен воспринимать информацию из разных источников, но окончательное решение по покупке/продаже ценных бумаг обдумывать и принимать сам после составления своего собственного мнения.