Вариант 3. Расчёты за коммунальные ресурсы ведутся через ТСЖ, но УК заключены прямые трёхсторонние договора с РСО и ЕИРЦ.

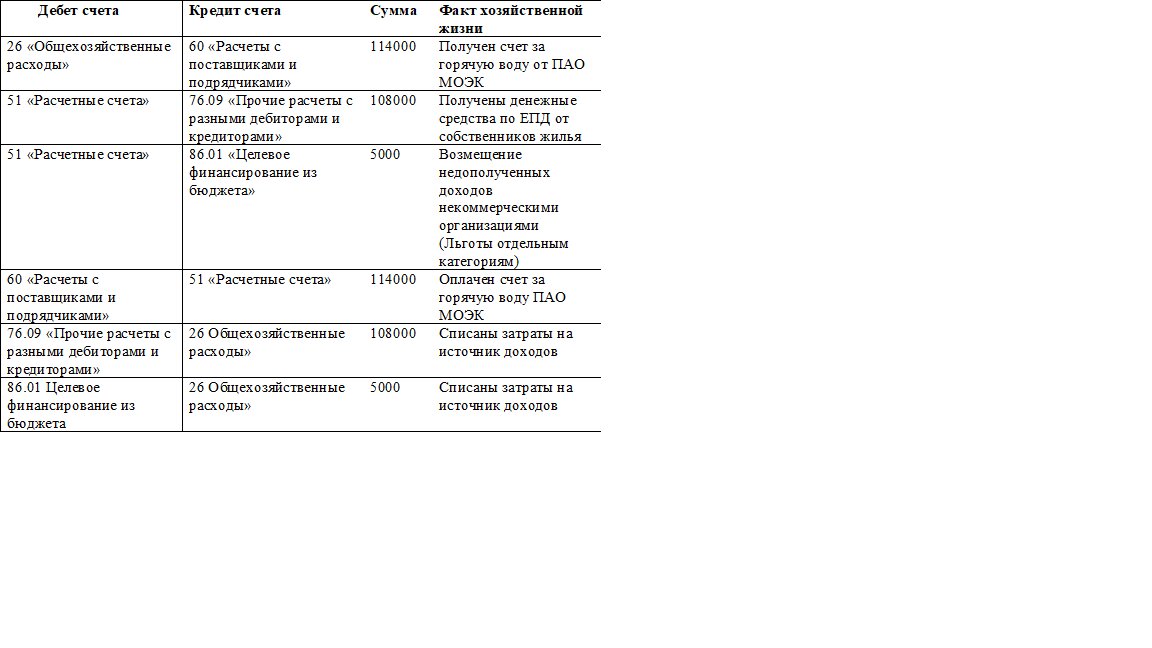

В этом случае начисления за коммунальные услуги и расчёты с населением ведёт ЕИРЦ. Деньги от собственников жилых помещений поступают на транзитный счет в банке, с которого потом перечисляются на расчётный счёт ТСЖ. Бухгалтер ТСЖ рассчитывается за поставленные коммунальные услуги с РСО по выставленным документам поступления услуг.

Нормами налогового законодательства установлено, что освобождается от налогообложения НДС реализация коммунальных услуг, предоставляемых управляющими организациями, ТСЖ, жилищными или иными специализированными потребительскими кооперативами, созданными в целях удовлетворения потребностей граждан в жилье и отвечающими за обслуживание внутридомовых инженерных систем, с использованием которых предоставляются коммунальные услуги (подп. 29 п. 3 ст. 149 Налогового кодекса).

Такая льгота применяется только в том случае, если коммунальные услуги были приобретены у организаций коммунального комплекса, поставщиков электрической энергии и газоснабжающих организаций, организаций, осуществляющих горячее водоснабжение, холодное водоснабжение и водоотведение, региональных операторов по обращению с твёрдыми коммунальными отходами.

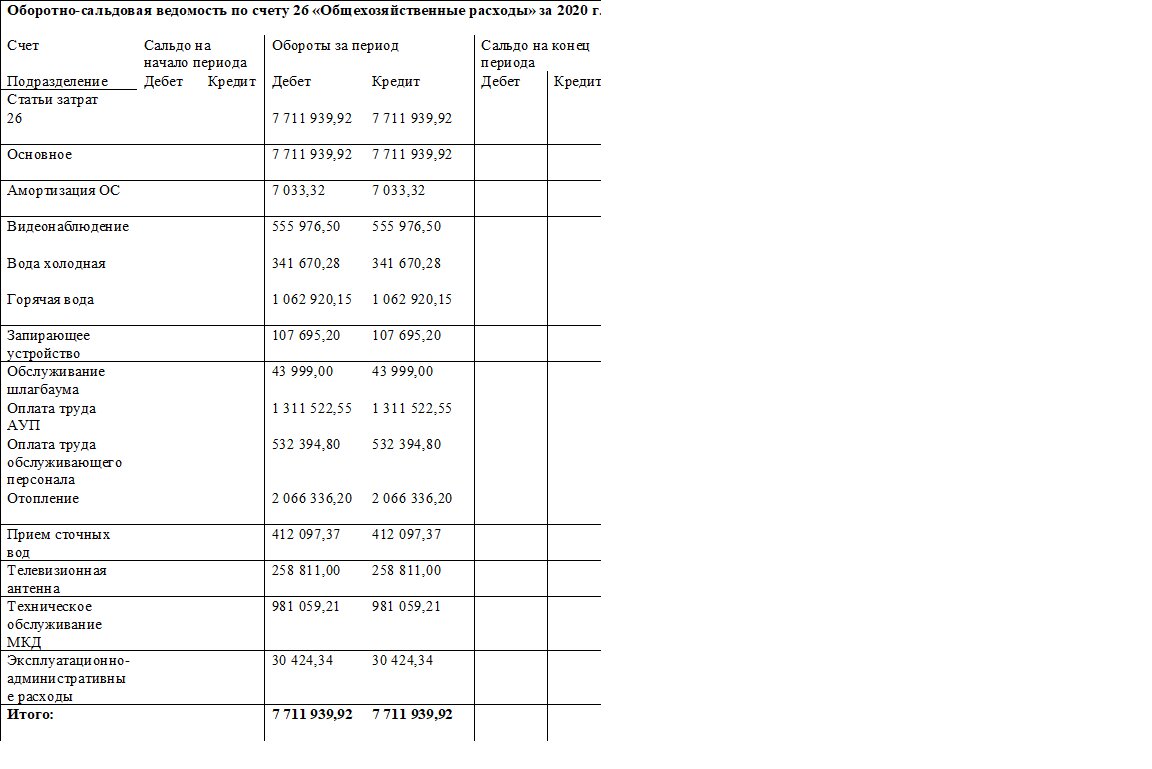

Денежные средства, полученные от собственников жилья за предоставленные им коммунальные услуги, не являются доходами УК, будь это коммерческая организация или ТСЖ . В данном случае УК служит для аккумулирования средств от n-го количества квартир в многоквартирном доме и расчёта с РСО за весь дом по общедомовым приборам учёта (далее ОДПУ).

Статья «Текущий ремонт и содержание жилых помещений» является доходом УК за предоставленные услуги (содержание инженерных сетей, уборку, обслуживание лифтов и пр.). На эту статью составляется и утверждается общим собранием собственников жилья смета, по которой в конце года предоставляется отчёт по ее исполнению.