Я полагаю, что все, вероятно, знакомы со Starbucks, американскими акциями голубых фишек, которые могут стать идеальным активом восстановления от COVID-19 в вашем портфеле.

Здравствуйте уважаемые подписчики и гости канала!

Бренд Starbucks, вероятно, является бесспорным брендом № 1 кофейной сети во всем мире. Starbucks является лидером на розничном рынке кофе не потому, что они производят лучшие кофейные продукты в мире.

Они являются № 1, потому что они создали сильный бренд, который ассоциируется как "бренд образа жизни", а не как "продавец кофе". Люди любят ходить в Starbucks, чтобы "расслабиться" со своими друзьями. По сути, он стал 3-м домом для большинства людей.

Первый - это ваш дом, второй - офис, а третий - место для отдыха, такое как Starbucks. COVID-19 в некотором смысле сделал этот 3-й дом квинтэссенцией выбора, поскольку люди выходили и выбирали Starbucks в качестве своего и точки общения, и "мобильного" офиса.

Компания хорошо выдержала пандемию. Текущая цена акций, несмотря на очевидный факт, что бизнес был "уничтожен" в 2020 году, на рекордно высоком уровне. Хотя пешеходный трафик, несомненно, снизился, они смогли поднять цену на свою продукцию еще в ноябре 2020 года, чтобы восполнить дефицит продаж.

Это может быть достигнуто только благодаря сильному бренду.

Инвесторы все более оптимистично оценивают перспективы таких компаний потребительского обслуживания, как Starbucks. В то время как граждане, возможно, борются со все еще высокой безработицей, определенное дискреционное потребление сильно, поскольку жители отвлекают свои предполагаемые расходы на поездки и т. д.

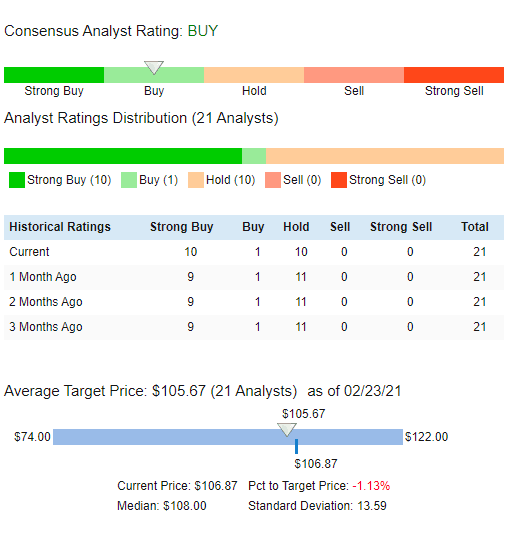

Это побудило аналитиков Wells Fargo улучшить прогнозы в секторе потребительских услуг в начале этой недели. Между тем, аналитики BMO Capital также повысили на основе рыночных показателей целевую цену акций Starbucks до $122/акцию.

Долгосрочные перспективы роста остаются неизменными

В долгосрочном прогнозе Starbucks считает, что восстановление экономики 2021 года продлится до 2022 года, что приведет к росту EPS более чем на 20% в годовом исчислении.

Недавнее разрушение глобальной пандемии ускорило определенные сдвиги в поведении потребителей, и Starbucks быстро адаптировала свой бизнес к краткосрочным и долгосрочным последствиям. Сеть выделила 5 сдвигов в поведении потребителей:

1) Фундаментальная потребность в общении и необходимости испытывать чувство связи с другими;

2) Поиск опыта, который легко вписывается в их образ жизни;

3) Оценка последовательного опыта;

4) Стремление к высококачественным и устойчивым продуктам и опыту, которые поддерживают благополучие людей и планеты;

5) Повышение лояльности к брендам с сильными ценностями.

В 2021 финансовом году Starbucks подтвердила свой диапазон EPS без учета GAAP в размере от $2,70 до $2,90. В 22 финансовом году компания ожидает, что рост EPS составит не менее 20%, как указывалось ранее.

В 23 и 24 ФГ темпы роста EPS без учета GAAP составят 10-12%.

Исходя из текущей цены акций, чуть севернее 100 долларов, Starbucks будет торговаться по форвардному курсу FY21 PER за единицу, кратному 35х.

За исключением периода пандемии 2020 года, Starbucks исторически торговался в среднем на единицу, кратную примерно 28-30х. Следовательно, этот форвард 35x FY21 все еще может рассматриваться как премия. Однако, поскольку 21 финансовый год рассматривается как переходный к более нормализованному 22-му, Starbucks пока торгуется по относительно "справедливому", кратному 30.

Однако его долгосрочный потенциал роста остается очень сильным. В настоящее время в мире насчитывается 33 000 заведений Starbucks, а руководство нацелено на то, чтобы к 2030 году эта цифра достигла 55 тысяч на более чем сотне рынков.

Китай станет главной площадкой роста для компании, и с “Starbucks of China”, Luckin Coffee подаст заявление о банкротстве в начале 2021 года, это будет означать, что одним конкурентом в Китае станет меньше.

Starbucks тестирует новый формат магазина в Китае, который будет опираться на надежные технологические возможности компании для выполнения заказов. Будущему росту в Китае также поспособствует средний класс с растущим располагаемым доходом.

Вывод

Starbucks - одна из акций в моем портфеле forever, которую я намерен держать в течение длительного времени. В то время как Starbucks уже является известным брендом во всем мире, его потенциал роста остается устойчивым в течение следующего десятилетия и за его пределами.

COVID-19 продемонстрировал устойчивость этой фирменной кофейной сети и также показал, что компания готова адаптироваться к изменениям с помощью инноваций, таких как усиление проникновения мобильных заказов и более активное взаимодействие с клиентами через программу вознаграждений.

Независимо от того, придерживаетесь ли вы кратко- или долгосрочной точки зрения, когда речь заходит о владении Starbucks, это поистине одна из лучших голубых фишек США. Подробнее почитать о модели бизнеса компании можно в статье: "Рецепт величия Starbucks в США".

Эта статья не должна быть истолкована как рекомендация покупать или продавать какие-либо акции или производные продукты и предназначена исключительно для справки.