Военная ипотека — это программа, которая помогает служащим по контракту купить квартиру в любом регионе страны. Причем не за счет зарплаты — пока человек служит, за него кредит будет выплачивать государство. Рассказываем, что такое военная ипотека, сколько денег выделяет государство военному, и как ее оформить, чтобы купить квартиру.

Что такое военная ипотека

В России для военных, служащих по контракту, есть государственная программа помощи в приобретении квартиры. Военный может выбрать квартиру, оформить на нее ипотеку, а затем государство будет платить по ней, пока человек служит. Регулируется весь процесс законом ФЗ № 117.

Если выполнить все условия закона, то квартира перейдет в собственность военного. Если военный прекратит службу раньше срока — придется возвращать бюджетные деньги и выплачивать ипотеку самостоятельно.

В России есть два вида службы:

- по призыву — это обязательная служба для всех мужчин до 27 лет, если нет противопоказаний; на таких военнослужащих программа не распространяется;

- по контракту — условно это можно назвать работой, человек служит и получает за это зарплату, а затем увольняется или уходит на пенсию; те, кто служат по контракту, могут претендовать на военную ипотеку.

Неважно, есть ли у контрактника квартира или нет — он все равно может взять военную ипотеку. Место, где вы покупаете квартиру в военную ипотеку, не зависит от места службы — например, вы можете служить на севере, а жилье купить в южных городах или в столице.

Программа военной ипотеки рассчитана только на покупку жилой недвижимости. Апартаменты, на момент написания статьи, считаются нежилым помещением — под действие программы не попадают.

Чтобы купить жилье по программе военной ипотеки, служащий должен участвовать в программе «Накопительно-ипотечной системы», или НИС.

Кто может вступить в НИС

Чтобы вступить в НИС и получить займ, нужно служить по контракту и быть гражданином РФ. В НИС попадают:

- прапорщики и мичманы, которые прослужили по контракту 3 года;

- солдаты и матросы, которые заключили второй контракт на службу;

- военнослужащие из запаса со вторым контрактом;

- сотрудники Росгвардии и специальных подразделений — например, ОМОН.

Весь перечень оснований для попадания в НИС и перечень тех, кто может претендовать на военную ипотеку, перечислен в п.12 Постановления правительства №89.

Оформлением в НИС занимается воинская часть — там должны оформить все документы, завести карточку в НИС, открыть счет и прикрепить карточку к личному делу. Когда вы попадете в реестр, в части вам выдадут регистрационный номер — по нему на сайте «Росвоенипотеки» можно проверить, сколько денег уже накопилось.

Сколько денег выделяет государство военному

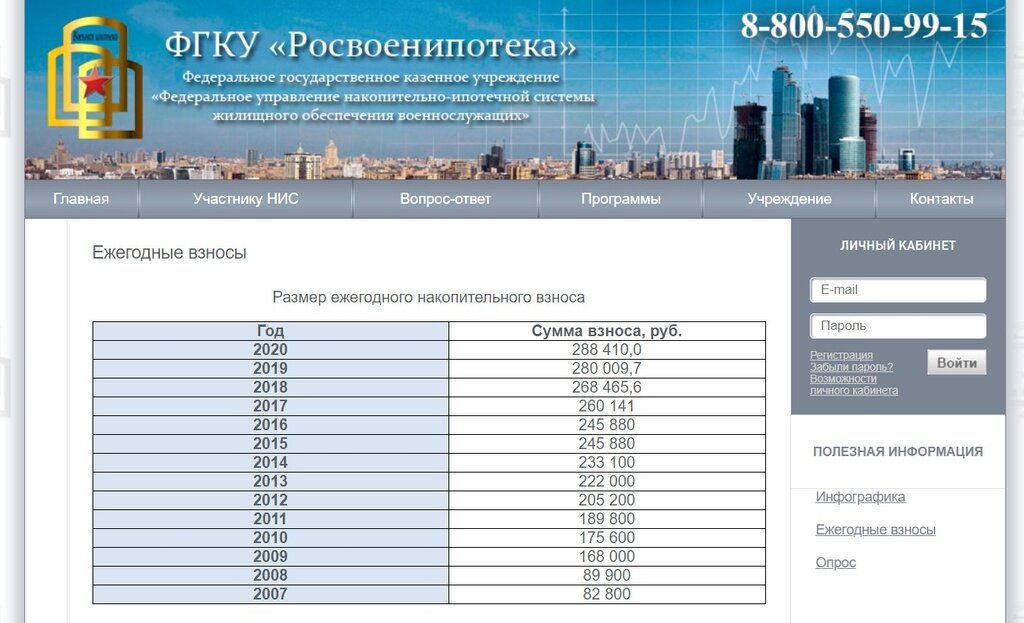

Государство после вступления военного в НИС раз в месяц перечисляет на специальный счет деньги. Их можно использовать как первоначальный взнос для ипотеки, но только через три года после участия в программе.

Сумма каждый год индексируется. Например, за весь 2020 года военный получит 288 410 руб.

На странице «Росвоенипотеки» можно посмотреть, сколько денег накапливалось в каждом году работы программы

Субсидии будут перечисляться и после получения ипотеки, на погашение ежемесячных платежей. Если вы взяли квартиру дороже и ежемесячной субсидии не хватает, нужно рассчитывать на личные сбережения.

Когда квартира переходит в собственность военному

Деньги, которые перечисляет государство, не становятся вашими автоматически. Даже если вы уже купили квартиру и выплачиваете ипотеку как за свои средства, так и с помощью субсидий, деньги по военной программе всё еще принадлежат государству. Если вы уволитесь со службы, то с вас потребуют вернуть все взносы.

Чтобы субсидии и квартира стали вашими, нужно или прослужить не менее 20 лет, или уволиться со службы через 10 лет по уважительной причине. Перечень причин большой, вот распространенные:

- по достижению предельного возраста пребывания по вашему виду службы;

- по состоянию здоровья — когда военная комиссия признает вас ограниченно годным или полностью негодным к воинской службе;

- в связи с организационно-штатными мероприятиями — например, когда вашу часть расформировали.

После этого квартира становится полностью вашей и деньги возвращать не нужно.

Что можно купить по военной ипотеке

С помощью поддержки государства военный может приобрести квартиру в готовом доме или в новостройке, жилой дом или комнату в квартире.

Важно, чтобы жилье соответствовало требованиям:

- имело жилое назначение — купить коммерческую недвижимость, в т. ч. апартаменты, нельзя;

- находилось на территории России;

- было не признано ветхим или аварийным, за исключением жилья, которое находится в программе реновации Москвы;

- в квартире нет незаконных перепланировок, а для частного дома проведено межевание участка.

Одновременно с помощью военной ипотеки может оплачиваться только одно жилье. Если за недвижимость выплачен весь долг, а средства на накопительном счете еще остались, можно приобрести следующее жилье.

На каких условиях банки дают военную ипотеку

Конкретных сроков выдачи такой ипотеки нет. Банки ориентируются на обычный срок ухода со службы — 45 лет. То есть считают срок кредита так, чтобы вы закончили его выплачивать в год, когда вам исполнится 45 лет. Еще есть ограничения в зависимости от программ банков — где-то кредит могут дать на 20 лет, а в других — на срок не более 10–15 лет.

Минимальная и максимальная сумма кредита, которую может взять военный, законом не установлена. Банки ориентируются на ваш первоначальный взнос и цену квартиры. Обычно есть минимум — ипотечный кредит должен быть больше 300 тыс. руб. Если меньше, то вместо ипотеки банк, скорее всего, предложит взять потребительский кредит.

Процентная ставка тоже зависит от программ банка. На момент написания статьи кредитные учреждения предлагали для военной ипотеки ставки от 8,5%.

В программах предусмотрен обязательный первоначальный взнос, обычно минимум 15%. Он оплачивается за счет накопленных на военном счете средств. Если денег не хватает, можно доложить свои.

Погашать ипотеку можно также — часть с помощью средств НИС, часть за свои деньги. Можно использовать материнский капитал.

Как оформить военную ипотеку и купить квартиру

Чтобы оформить кредит, нужно собрать документы, выбрать подходящее жилье, дождаться одобрения банка и зарегистрировать сделку.

1. Получите свидетельство о праве на целевой жилищный заём — это подтверждение того, что НИС будет перечислять банку деньги за военную ипотеку.

Получить свидетельство можно в своей воинской части — подаете рапорт на имя командира, в течение трех месяцев вам должны выдать свидетельство.

Свидетельство действует полгода. Если за это время не удалось оформить сделку, придется подавать рапорт заново. Сумму, которую вы можете потратить на первоначальный взнос на момент получения свидетельства, указана в личном кабинете в НИС.

2. Найдите подходящее жилье. Это должна быть квартира в готовом доме или в новостройке, таунхаус или частный дом. Жилье должно быть без юридических проблем — например, на квартире не должно быть обременений, супруг или супруга продавца должны быть не против сделки, а если есть несовершеннолетние собственники, должно быть разрешение органов опеки.

Заключите предварительный договор с продавцом или застройщиком, оставьте заявку в банке, где планируете оформить ипотеку.

3. Проведите оценку недвижимости, передайте отчет о рыночной стоимости в банк. Если нужно, добавьте к отчету другие необходимые документы — список подскажет менеджер банка.

4. Подпишите кредитный договор, дождитесь открытия счета. Сроки зависят от правил банка.

5. Заключите договор с «Росвоенипотекой» — как это сделать, подскажут в вашей воинской части или в личном кабинете участника НИС. После этого на счет в банке переведут первоначальный взнос. Если необходимо, передайте банку свои, дополнительные средства для первоначального взноса.

6. Заключите договор купли-продажи, переуступки или договор долевого участия с продавцом. Зарегистрируйте этот договор в МФЦ — нужно будет заплатить пошлину, 2 тыс. руб. Укажите контактные данные, например, номер телефона — через 7–14 дней придет оповещение о статусе регистрации.

После успешной регистрации сделки военному нужно заказать выписку из ЕГРН. И передать ее в «Росвоенипотеку» — это нужно, чтобы подтвердить сделку и получить право на автоматические перечисления средств из НИС на счет банка.

Как снять обременения и получить право распоряжаться квартирой

Квартира, которую вы купили, считается вашей, но при этом находится в залоге у банка и государства. Это значит, что вы не можете ей полноценно распоряжаться — например, продать или подарить ее. Чтобы убрать ограничения, нужно избавиться от залога, то есть снять обременения.

Обременение государства можно снять в нескольких случаях:

- вы получили право на полное использование накоплений НИС — то есть прослужили 20 лет или уволились после 10 лет по уважительной причине;

- вы уволились не по уважительной причине, но при этом погасили долг за целевой жилищный заём.

Чтобы снять обременение, нужно направить в Росвоенипотеку заявление. Учреждение отправит данные в Росреестр в течение 30 дней, после этого обременение должны снять.

Обременение в пользу банка можно снять после полной выплаты ипотечного кредита.

Кратко — что такое военная ипотека и как ее получить

- Военная ипотека — это программа, которая помогает служащим по контракту купить квартиру в любом регионе страны. Для участия им нужно зарегистрироваться в специальном реестре — НИС.

- После этого появится счет, на котором ежемесячно будет копиться субсидия от государства — так называемый целевой жилищный заём. За эти деньги можно купить квартиру или дом.

- Чтобы не возвращать займ, нужно прослужить 20 лет или уволится по уважительной причине минимум через 10 лет службы. Если уволиться раньше или по неуважительной причине, кредит нужно будет вернуть.

- Оформляется покупка как обычная сделка с участием ипотеки — нужно найти квартиру, предоставить документы в банк и зарегистрировать сделку. Только для военной ипотеки к пакету документов нужно добавить свидетельство о праве на целевой жилищный заём. А после регистрации отправить данные в Росвоенипотеку, чтобы субсидии поступали на погашение ежемесячных платежей по ипотеке.

👉 Если Вы или ваши знакомые планируют продать или купить недвижимость просто напишите мне📝

✔️Не утаивайте обо мне информацию!

✔️У меня всегда найдётся время, чтобы УЗНАТЬ, могу ли я помочь кому-нибудь из Ваших друзей.

Понравилась статья — ставь лайк.

Хотите поделиться мнением — пишите в комментариях. Интересуют другие темы — пишите в комментариях.

Подписывайтесь на наш канал и обязательно приглашайте своих знакомых!

Связаться со мной 👉📱 +7-910-679-8888 (viber, telegram, whatsapp)

Мой канал в Viber | Мой youtube - канал| Канал в Telegram | insta | vk.com

👉С уважением, Ваш личный эксперт по недвижимости, Владимир Лядов