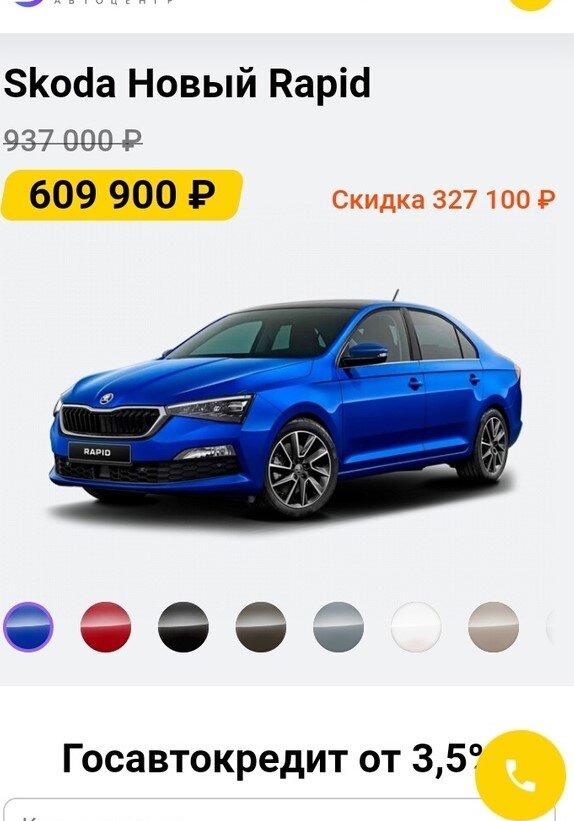

В интернете стала часто попадаться на глаза реклама автомобилей с очень низкой стоимостью. Судя по рекламе автомобили 2020 года стоят дешевле, а также можно взять госкредит под 3,5 %.

Автомобиль нужен. Мы решили попробовать. Я хотела посмотреть автомобили с пробегом, но муж и сын уговорили попробовать оформить кредит на новый. На сайте цены выставлены очень доступные. При попытке рассчитать кредит, нам сразу позвонили. Девушка София звонила трижды за день, обещала скидки хорошие по программе "Первый автомобиль" или "Семейный автомобиль", подарки и низкую процентную ставку по кредиту. Это был первый откровенный обман. Как нам позже сказали в салоне, София - молодец, она заработала на вас свои сто рублей.

Хотя я видела информацию, что программы "первый" или "семейный автомобиль" уже не действуют, все же согласилась съездить в салон и узнать на месте - потянем мы кредит или нет.

В салоне нами занялся Матвей. Сразу сказал, что цены на сайте несуществующие, никаких скидок нет, а ставка кредита от 3,5% , сколько будет в итоге, узнаем только если одобрит банк. Ну вроде цена тоже не заоблачная - 879 тысяч на автомобиль 2020 года (вместо 700 тысяч в рекламе на сайте). Менеджер составила заявки в 14 банков и дала подробные инструкции, как разговаривать с их представителями. Пояснила, что на мою маленькую зарплату кредит никто не даст, поэтому нужно называть цифру в два раза больше плюс дополнительный неофициальный доход. Кредитный лимит запрашивать на миллион триста тысяч. Объяснив, что могут дать меньше. Чтобы хватило на тот автомобиль, который мы выбрали, надо просить больше. А в случае положительного ответа, мы сумму скорректируем. Я не поняла тогда, что все было так и задумано. Салону нужно было получить именно эту сумму - миллион триста. Это был второй обман.

Получив кучу СМС, и поговорив с представителями банков по телефону, мы получили одобрение от одного из банков. Я сразу спросила про процентную ставку, на что получила ответ, что пока ее не видно, нужно согласовать с банком условия получения кредита. Прождав еще некоторое время, нас вызвали и показали две бумаги. На первой стоимость автомобиля 2020 года, который мы хотели изначально. Стоимость кредита выросла до миллиона трехсот семидесяти тысяч за счет добавления страхования жизни и автомобиля, а так же дорожной карты на общую сумму 515 тысяч! На второй бумаге автомобиль 2021 года без страховок вообще, зато с подарками: сигнализация, антирадар, зимняя резина. Общая стоимость миллион двести восемьдесят тысяч. Это в два раза выше, чем стоимость на сайте с которой все и началось. Причем они (менеджер и кредитный специалист) не говорят, что автомобиль 21 - го года меньше по лошадиным силам, я это сама увидела в бумагах. Все это сопровождается уговорами: зачем вам платить полмиллиона за страховки, купите лучше автомобиль 21 - го года, а то что лошадиных сил меньше, так это совсем не важно и т.д. и т.п... Ежемесячный платеж мы просили до 20 тысяч. Здесь нам предложили 23 тысячи, сопроводив опять бурными объяснениями, что через два месяца мы можем рефинансировать кредит в любом удобном нам банке по ставке 5%. показывали какие-то графики на компьютере, якобы с сайта Центробанка. Я хотела встать и уйти, мужу сказала, что мы не потянем. На что менеджер нас убеждал, что не надо смотреть на стоимость автомобиля, надо отталкиваться от месячного платежа. Да, он немного выше, чем вы хотели, но это только на два месяца. В общем, убедили меня.

На следующем этапе в банк нужно отправить подписанный договор купли-продажи, акт осмотра автомобиля. Я подписала. Менеджер, довольный убежал готовить автомобиль.

Когда наконец пришли документы из банка, оказалось, что кредит нам дали не на 5, а на 7 лет (об этом менеджер тоже умолчал), а к стоимости автомобиля добавлена дорожная карта на два года за 96 тысяч. Изначально никакой дорожной карты не было. Я попросила позвать руководство, сказав, что я не согласна на такие условия. А все уже, договор купли-продажи-то подписан! На мои претензии, что нас обманывают, что с каждой бумагой стоимость автомобиля возрастает, руководитель (хотя он не представился, может это был не он) возразил, что менеджер сделал все правильно. Если бы он сразу озвучил всю сумму и условия, то мы бы просто ушли. Если мы расторгаем договор, то должны выплатить неустойку в размере 40% от стоимости авто. Если отказываемся от кредита, то выплачиваем всю стоимость наличкой в течение 10 дней.

Упоминал, о пяти шагах менеджмента: из всех клиентов, которых маркетинг передает в отдел продаж, только 28% действительно покупают. Остальные 72% посетителей уходят, так как еще не готовы к общению о покупке. Для того чтобы не терять этих клиентов, компаниям необходимо идентифицировать и постепенно взращивать их потребности. Выход из этой ситуации один – консультанту нужно стать источником полезной информации для вашего потенциального покупателя и научиться с ее помощью постепенно взращивать его потребности, вплоть до готовности к покупке. Консультант строит непрерывный диалог с клиентом, общаясь через удобные для него каналы коммуникаций. И тогда, весьма вероятно, что клиент выберет именно вас, когда будет готов к покупке. Нужно лишь вовремя уловить этот момент.

Да, конечно, мы сами виноваты. Как сказал "Руководитель": "Никто вас не просил подписывать, надо было читать документы внимательно. А обман и не обман вовсе, а недосказанность: не сказали, умолчали. Все действия записывались на камеру. Пишите заявление о просмотре записи камер, в течение 10 дней мы вам их предоставим."

В итоге стоимость автомобиля с учетом кредита на 7 лет выросла в три раза по сравнению с той рекламой, которая нас завлекла.