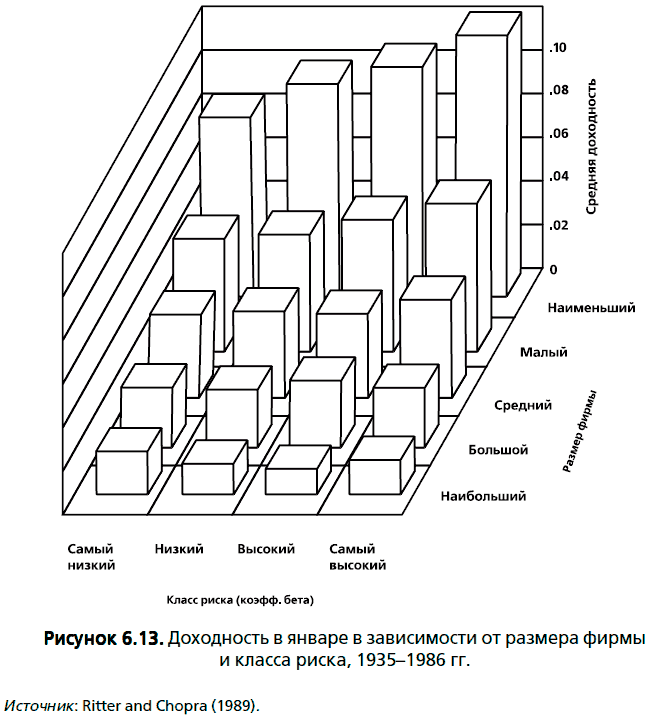

Исследования доходности акций в США, а также на других основных финансовых рынках (Roll, 1983; Haugen and Lakonishok, 1988) постоянно указывают на сильные различия доходности, создаваемой в разные месяцы года. Доходность в январе существенно выше, чем доходность, достигнутая в другие месяцы. Это явление называется "Эффектом января" , и его можно проследить в первые две недели января.

Связь между эффектом января и эффектом малых фирм (См. в предыдущей статье) еще больше усложняет это явление. Эффект января в большей степени проявляется в отношении малых фирм, чем более крупных, и приблизительно половина премии малых фирм, описанной в предыдущем разделе, зарабатывается в первые две недели января.

Чем вызван эффект января?

Был выдвинут ряд объяснений эффекту января, однако лишь немногие из них выдержали серьезную проверку. Рейнганум предположил, что данный феномен связан с продажей инвестором в конце года акций, которые принесли убыток, чтобы избежать убыток на прирост капитала. Данные действия в декабре толкает цены вниз, предположительно, ниже их истинной стоимости, а обратный выкуп акций в январе в январе приводит к более высокой доходности.

Второе объяснение обусловлено тем, что эффект января связан с институциональным торговым поведением накануне и в начале года. Например было замечено, что коэффициент "продажи/покупки" у институциональных инвесторов падает существенно в те дни, которые предшествуют завершению старого и началу нового года, и поднимается выше среднего в последующие месяцы.

Вывод:

На Американском фондовом рынке существует сезонная аномалия, при которой происходит резкий рост цен на акции (особенно на акции небольших фирм). Это происходит в результате продажи инвестором акций в конце года, чтобы избежать налогов на прирост капитала.

- Какие еще аномалии существуют на рынке?

- Акции каких компаний стоит покупать?

- Как анализировать деятельность компании?

Смотрите в следующих выпусках.

Автор статьи: Вадим Стеценко