Про это Письмо ФНС СД-4-3/7704@ от 02.06.2021 г. я уже писала в одной из недавних статей, почитать прошлую историю можно по этой ссылке.

Сегодня же хочу затронуть вопрос с уменьшением патентов на страховые взносы, если сотрудники задействованы только по одному патенту.

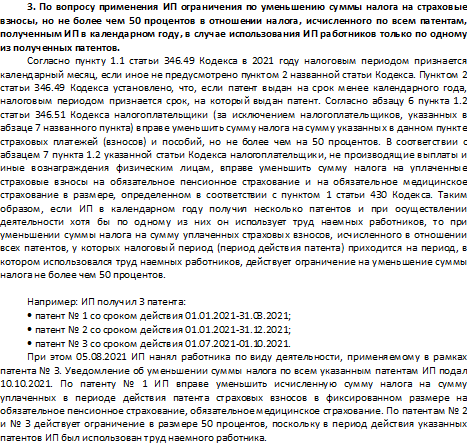

Как-то был такой вопрос в одном из комментариев. ИП приобрел два патента и только по одному патенту (патент 1) задействованы работники, по другому патенту (патент 2) работает сам ИП. Можно ли уменьшить патент 1 на страховые взносы ИП с сотрудниками на 50%, а патент 2 уменьшить на все 100% (на страховые взносы, уплаченные только за ИП). Определенности не было, ведь только с 2021 года предпринимателям разрешили уменьшать патент на страховые взносы, поэтому и ждали разъяснений со стороны ИФНС.

Полная выдержка вопроса 3 и ответа ФНС на этот вопрос приведена ниже.

Из выдержки письма все становится понятным.

Если ИП получил патент и за этот период у него не было привлеченных работников, то уменьшить такой патент можно на всю сумму взносов. Если же ИП привлекал работников, хотя бы по одному патенту, то по всем остальным патентам, которые действовали на момент использования труда наемных работников уменьшать все патенты на сумму страховых взносов можно не более чем на 50%.