Случается, что у работника было право на вычет по НДФЛ на детей с начала года, но заявление он написал только в середине года. Порядок действий для бухгалтера:

1. Работник пишет заявление и прикладывает документы, подтверждающие право на вычет.

2. НДФЛ такому работнику необходимо пересчитать, начиная с января текущего года. Соблюдая ограничение в отношении доходов работника – пока доход не превысит 350 т.р. нарастающим итогом.

Если право на вычет наступило в течение года, то НДФЛ пересчитывается с месяца, в котором произошло событие, дающее право на вычет.

3. О сумме излишне удержанного НДФЛ необходимо в письменном виде сообщить работнику в течение 10 дней с момента получения заявления на вычет (п. 6 ст. 6.1, абз. 2 п. 1 ст. 231 НК РФ).

4. Работник пишет заявление о возврате излишне удержанного НДФЛ с указанием реквизитов, на которые нужно перечислить деньги. Такое заявление работник вправе написать в течение 3 лет со дня уплаты налога (п. 7 ст. 78 НК РФ).

Возвращать работнику излишне удержанный НДФЛ необходимо в безналичной форме (абз. 4 п. 1 ст. 231 НК РФ).

5. Работодатель осуществляет возврат в течение 3-х месяцев с момента получения заявления на возврат (абз. 3 п. 1 ст. 231 НК РФ). Средства на возврат берутся из текущего НДФЛ к уплате по всем сотрудникам организации. Проще говоря, текущий платеж по НДФЛ уменьшается на сумму возврата.

Пример:

Самойлов М.А. трудоустроен в 2020г. и имеет двух несовершеннолетних детей 3-х и 5-ти лет. В мае 2021г. он написал заявление на детский вычет по НДФЛ и приложил копии свидетельств о рождении детей.

При расчете заработной платы Самойлова М.А. за май 2021г. бухгалтер применяет суммы вычета за только за май 2021г.

Начислена заработная плата Самойлову М.А. 30 000р. – вычет на первого ребенка за май 1400р. – вычет на второго ребенка за май 1400р. = 27 200р. сумма, с которой исчисляется НДФЛ в мае 2021г.

Излишне удержанный НДФЛ за январь – апрель исчисляется отдельно и возвращается работнику в безналичной форме.

Заработная плата за январь – апрель 120 000р. = 30 000р. *4

Ранее был удержан НДФЛ за январь-апрель 15600р. = 120 000р. * 13%

Пересчитан НДФЛ за январь-апрель 14 144р. = (120 000р. – (1400р. *4 + 1400р.*4)) * 13%

Излишне удержанный НДФЛ за январь-апрель составил 1456р. = 15 600р. – 14 114р. Эта сумма возвращается работнику по заявлению в безналичной форме.

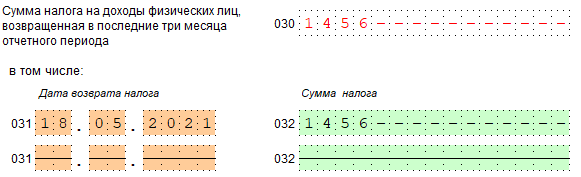

6. В отчетности 6-НДФЛ за 6 месяцев 2021г. бухгалтер должен отразить возврат:

- в Разделе 1 по строке 030 общую сумму всех возвратов за 2 квартал 2021г.;

- в Разделе 1 по строкам 031 и 032 каждый возврат за 2 квартал 2021г. в отдельности с указанием даты возврата;

- в Разделе 2 по строке 130 отразить общую сумму вычетов за 6 месяцев 2021г. по всем сотрудникам;

- в разделе 2 по строке 180 сумму излишне удержанного НДФЛ за 6 месяцев 2021г. в совокупности;

- в раздетое 2 по строке 190 сумму возвращенного НДФЛ за 6 месяцев 2021г. в совокупности.

Отчет по форме 6-НДФЛ за 1 квартал 2021г. корректировать не нужно.