Обрисую особенности ведения бухгалтерии, а про сдачу отчетности для грузоперевозчиков в следующий раз.

Первое с чего начинается учет - это определение способа учета основных средств, в нашем случае это транспортные средства.

Транспортные средства

1. могут находиться на балансе ООО, если были куплены и оформлены на юр лицо. После покупки нужно поставить на учет и начать списывать амортизацию в расходы. Начислять амортизацию нужно с месяца, следующего за тем, в котором автомобиль приняли на учет в качестве основного средства.

Основа амортизационных вычислений – это стоимость ТС с вычетом НДС. Я предпочитаю легкие решения и поэтому использую Линейный способ начисления амортизации (зафиксировать в учетной политике).

среднегодовая стоимость основных средств * норма амортизации ТС

Норма амортизации = 1: Срок полезного использования, мес.*100%

2. Можно использовать ТС сотрудника.

Почти все с этого начинают, как правило, у директора где-то завалялся грузовик в рабочем состоянии, и нужно оформить с ним отношения с минимальными налогами.

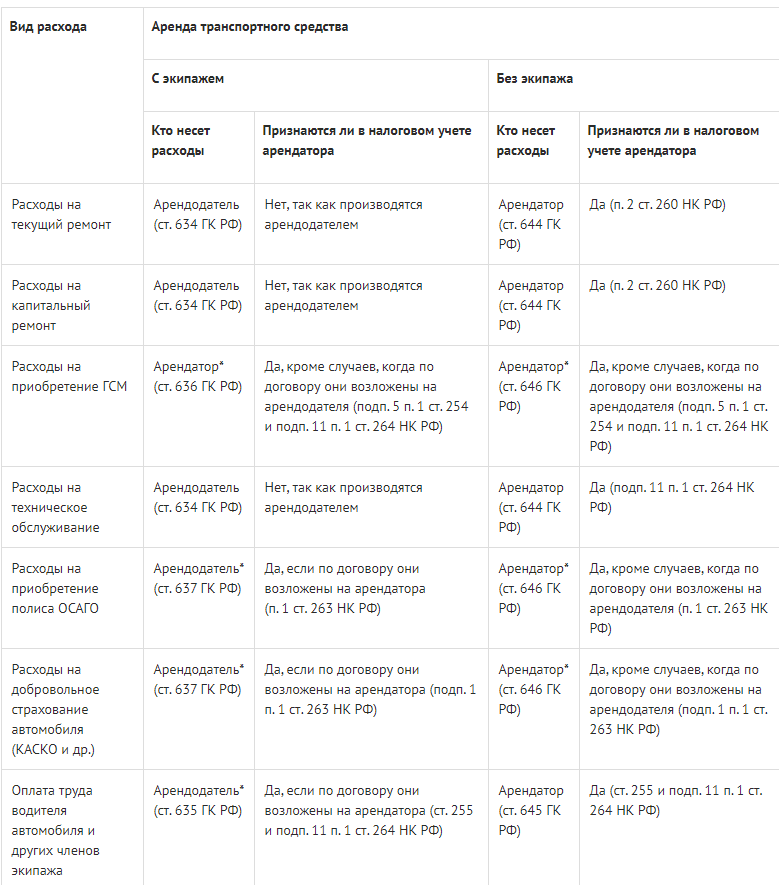

2.1 Аренда с экипажем.

Сотрудник сам управляет и следит за тех. состоянием.

Компенсация за использование личного автомобиля включает в себя такие части:

- вознаграждение водителю непосредственно за аренду

- компенсация за амортизацию

- затраты на гсм

- техобслуживание

Все они, кроме вознаграждения, не облагаются НДФЛ и страховыми.

документы:

соглашение между работодателем и работником об использовании личного автомобиля с суммой и расчетом компенсации;

копия свидетельства о регистрации транспортного средства; копия паспорта транспортного средства (ПТС);

путевые листы, журнал учета служебных поездок, маршрутные листы и т. п.;

кассовые и товарные чеки, накладные, квитанции на покупку ГСМ;

приказ о выплате компенсации.

Размер возмещения за использование грузового авто не ограничен.

ДЕБЕТ 20 (23, 25, 26, 29, 44...) КРЕДИТ 73 начислили компенсацию за использование личного автомобиля сотрудника.

2.2 Аренда без экипажа.

Работодатель должен проводить текущий и капитальный ремонт. О том, кто покупает топливо и страховку можно договориться в договоре.

С точки зрения количества проводок, то аренда с экипажем менее трудозатратна для бухгалтера. Нужно проверить первичные документы арендодателя и выплатить вознаграждение с компенсацией.

Для документального подтверждения затрат в виде арендной платы достаточно самого договора и акта о передаче автомобиля работодателю. Составлять ежемесячные акты об оказании услуг по аренде не обязательно.

Основанием для учета расходов на ГСМ являются путевые листы и документы о приобретении топлива и смазочных материалов: кассовые и товарные чеки, товарные накладные и др.

Передача автомобиля в аренду = по дебету счета 001, а его возврат по окончании срока действия договора — по кредиту счета 001. Стоимость из договора или нулевая.

За помощь в изготовлении статьи спасибо Актион

3. Можно выплачивать компенсацию за использование

Компенсации за использование личного грузового автомобиля в налоговом учете не нормируются. Но износ, затраты на ГСМ, техобслуживание и приобретение запчастей учесть можно только в пределах установленных лимитов.

Плюсы - не надо начислять НДФЛ и страховые.