Совсем не переплачивать не получится. Но есть и хорошие новости.

Очень полезная статья - для людей, рассматривающих ипотеку.

Есть у меня двое друзей, которые взяли свои квартиры в ипотеку. Но, один из них оказался прошаренным, а другой - не очень.

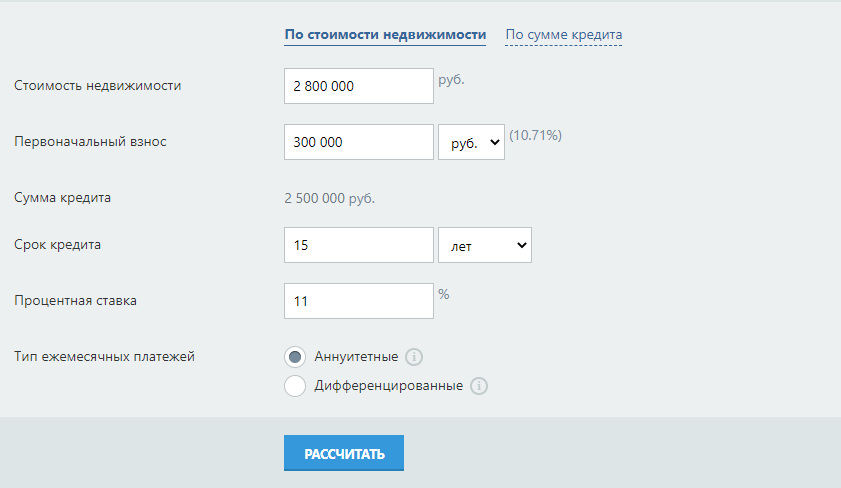

Две равные по стоимости квартиры однушки, одна стоит 2,8 млн рублей,(кв 1) вторая другой серии стоит чуть больше - 3 млн (кв 2)

Так вот, у той квартиры что куплена за 2,8 млн, был первоначальный взнос 300 тысяч, и взята она на 15 лет, платёж 28 000

Обе квартиры взяты под примерно один процент, примерно 11%.

У второй квартиры, взятой без первого взноса на 30 лет и платёж 28 000.

Платежи аннуитетные (каждый месяц равные)

Обратите внимание на график: То, что окрашено бежевым- это %,

то что фиолетовым - основной долг. Т.е - погашение долга происходит неравномерно. Это называется "сложные проценты"

Люди ошибочно думают, что срок ипотеки длинней, то и платёж меньше будет. Не будет. Будут выше проценты.

Вот так мч купивший кв №2 абсолютно в никуда сливает свои деньги.

Итог:

квартира № 1

стоимость : 2 800 000 ру

срок ипотеки: 15 лет

первый взнос: 300 000 ру

платеж: 28 000 рублей

процентная ставка 11%

переплата: 2 614 685 ру

всего плата за 15 лет: 5 114 685 ру

квартира № 2

стоимость : 3 000 000 ру

срок ипотеки: 30 лет

первый взнос: 0

платеж: 28 000 рублей

процентная ставка 11%

переплата: 7 285 096 ру

всего плата за 30 лет: 10 285 092 ру

Выводы:

Если вы хотите купить квартиру, то обязательно копите, хотя бы на первый взнос. Статья, про накопление денег:

Как я накопила 280 000 рублей?

И постарайтесь взять ее на максимально короткий период времени,

по возможности закрывать досрочно. Так же не плохо, если у вас появится еще один источник дохода.

В кратце про сложные проценты:

(Так мы платим любой кредит, ипотеку)

При создании статьи, я пользовалась

ипотечным калькулятором: calcus.ru