Уважаемые читатели, продолжаем предоставлять вам свежие данные об итогах 2020 г. для креативных индустрий и корпоративного сектора в целом.

В предыдущем «обзоре финансовых результатов креативного сектора» мы рассказывали вам о первых финансовых результатах компаний креативного сектора. По итогам апреля, уже 77% креативных компаний и 80% корпораций опубликовали финансовые показатели одного из наиболее тяжелых для современной экономики периодов. Напомним, что, в отличие от российской практики, у западных компаний существует возможность самостоятельно определять границы финансового года.

Как мы писали в предыдущем обзоре, по итогам апреля капитализация компаний креативного сектора составила 9,45 трлн. USD, рост котировок составил 1,6% (150 млрд. USD).

Негативными факторами, повлиявшими на рынок, стали ожидания по повышению учетной ставки в США и перераспределение бюджета домохозяйств в пользу объективного спроса. Позитивные факторы, такие как позитивные результаты вакцинации от коронавируса во всем мире и уверенная политика нового правительства США по стимулированию экономики, в основном реализовали свой потенциал и, в ближайшее время, будут оказывать минорное влияние.

Несмотря на это, 15 секторов креативных индустрий демонстрируют рост капитализации в марте – наилучший результат у компаний в секторе Luxury +11% м/м.

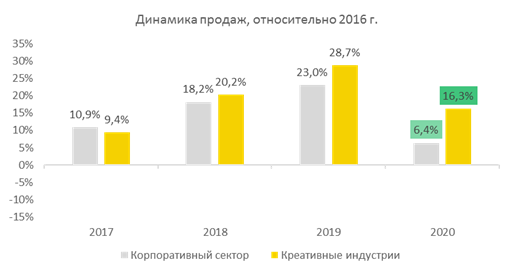

Доходы и прибыль корпораций

Начиная с текущей отчетности, компании демонстрируют результаты, на которых в меньшей степени отразились ограничения, введенные для борьбы с пандемией – в него уже не попадает февраль 2020 г. Как мы отмечали ранее, результаты 2020 г. оказались неравномерными между различными секторами экономике. В частности, показатели продаж в креативном секторе превысили уровни экономики в целом: 16,3% против 6,4% соответственно.

В условиях глобального кризиса креативным компаниям, за счет меньшего уровня операционного рычага относительно остального корпоративного сектора, удалось избежать критичного падения показателей эффективности бизнеса: чистая прибыль креативной индустрии по итогам 2020 г. снизилась на 22% на фоне падения на 34,5% в среднем по рынку.

Баланс: Активы, Обязательства и Акционерный Капитал

Последствия экономического шока, наступившего после одновременно сжавшихся спроса и предложения, будут проявляться по меньшей мере в ближайшие 2-3 года. Новая статистика подтверждает данную гипотезу.

Для компаний, по которым статистика представлялась в нашем предыдущем обзоре, было зафиксировано снижение величины активов к базовому году, в креативном секторе - 2,7%. Для экономики в целом 13% к базовому периоду, а год к году -25%. С учетом новых данных отрицательная динамика сохраняется, но является менее выраженной: -1,8% для компаний креативных индустрий и -10,9% для корпоративного сектора.

Как мы отмечали ранее, при наступлении кризисных явлений, одной из ключевых мер для минимизации потерь является облегчение кредитной нагрузки на баланс и отчет о прибылях и убытках. Накопившиеся за 2017-2019 гг. запасы ликвидности и отложенный денежный поток позволили компаниям, относящимся к корпоративному сектору, сократить имеющуюся кредитную нагрузку: динамика объема обязательств ушла в отрицательную зону впервые за четыре года.

Компании креативного сектора, вопреки возрастающей нестабильности, сохранили объем задолженности на уровне, сопоставимом с 2019 г.

Возрастающий уровень спроса на креативные товары и услуги обусловил потребность креативного сектора в оборотных средствах. Вместе с этим, удовлетворенный спрос позволил достичь рекордного уровня запасов ликвидности – прирост к 2016 г. составляет 113,7%. Относительно 2019 г. показатель удвоился. Актуальным остается вопрос о дальнейшем использовании резервов. Менеджмент может принять одно из решений или различные комбинации из них:

1. Инвестиции в развитие бизнеса;

2. Погашение текущей задолженности;

3. Выплата дивидендов для поощрения акционеров.

Продолжаем следить за корпоративными новостями и итогами собраний акционеров анализируемых компаний.

За аналогичный период компании корпоративного сектора отчитались о сохранении запасов высоколиквидных активов относительно базового периода и почти трехкратном снижении относительно 2019 г.

Несмотря на все негативные внутренние и внешние факторы, рынок в целом, реализовал все доступные меры для поддержания уровня акционерного капитала. Креативный сектор, с результатом +23,9% к базовому периоду, оказался лучше подготовлен к текущему кризису – прочие индустрии экономики показали результат выше базового года +11,8%, тем не менее утратили достижения последних 2-х лет.

Таким образом компании креативного сектора, в силу специфики совей деятельности, оказались лучше подготовлены к глобальному экономическому спаду – меньшая доля постоянных издержек в структуре их бизнеса, позволила нивелировать снижение продаж.

Как отмечалось в начале статьи, излишек денежных средств домохозяйств, сформировавшийся в результате снижения объективного спроса, был перенаправлен потребителями в сектор креативных индустрий для преодоления негативных эмоциональных последствий кризиса.

Вместе с этим получает дополнительное подтверждение гипотеза о том, что необходимость вести бизнес в высококонкурентной среде и эволюционировать в соответствии с изменяющимися потребностями рынка, сделала креативный сектор более динамичным и способным отвечать на широкий спектр внешних вызовов.

На наших каналах в Яндекс.Дзен и Telegram еженедельно выпускаются новые обзоры, аналитика и дайджест новостей.

Заявки на аналитику по интересующим Вас направлениям, просим оставлять в комментариях к статьям – мы обязательно включим их в план исследований.

С уважением,

Аналитический Центр Creative Investments