Стоит ли покупать компанию после того, как она урезала дивиденды? Именно на этот вопрос аналитики Morgan Stanley попытались ответить в аналитической записке European Equity Strategy Research, разосланной клиентам и рассмотренной ValueWalk.

Здравствуйте уважаемые подписчики и гости канала!

Исследования Morgan Stanley были вызваны возобновлением интереса инвесторов к сокращению дивидендов.

На фоне депрессивной доходной базы уровень дивидендных выплат на рынке выглядит высоким в историческом контексте, а медианный коэффициент выплат акций близок к 20-летнему максимуму.

Также важно отметить, что это не аномалия, представленная несколькими ключевыми секторами, процент акций с коэффициентом выплат свыше 60% прибыли на акцию достиг самого высокого уровня за 20 лет.

И как видели инвесторы за последние несколько месяцев, даже компании, которые считались дивидендными аристократами, ни в коей мере не застрахованы от сокращения выплат, а даже такие, как Rolls-Royce, BHP, EDF и Repsol, сократили свои дивиденды за последние шесть месяцев.

Обновленное исследование

Morgan Stanley уже не в первый раз исследует этот вопрос. Еще в 2008 году банк провел аналогичный анализ и обнаружил, что снижение дивидендов может указывать на мощные точки перегиба в ценах акций.

В то время исследования показали, что инвесторы могли бы преуспеть, покупая акции на снижении дивидендов, особенно те, которые находятся в стрессе.

В версии 2008 года исследование Morgan Stanley показало, что компании, которые сократили свои дивиденды, как правило, выигрывали после этого, особенно если акции ранее были плохими: имели крупное сокращение выплат или высокую начальную доходность.

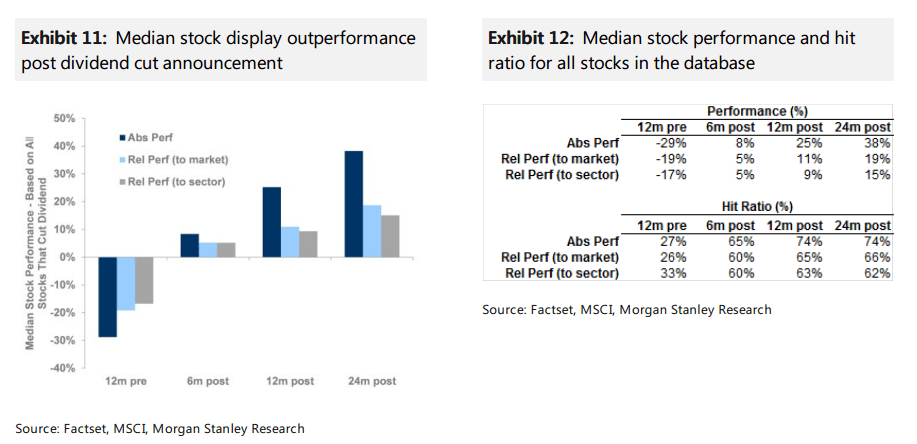

В этой обновленной версии Morgan Stanley рассматривает 372 случая сокращения дивидендов в Европе за последние десять лет.

Результаты этого исследования весьма интересны.

Похоже, что сокращение дивидендов действительно часто является переломным моментом для динамики акций. Было установлено, что медианные акции уступают рынку 19% в предыдущие 12 месяцев, но затем превосходят на 11% в последующие 12 мес. и на 19% к концу второго года.

Вероятность того, что акции обыграют рынок в следующие 12 месяцев после снижения дивидендов, составляет 65%, а в последующие 24 месяца - 66%.

Исследование также показало, что наибольшая отдача приходится на акции, где дивидендная доходность перед сокращением составила 12% или выше с коэффициентом хита 83% в последующие 12 месяцев и 88% в последующие 24 месяца.

Самые слабые результаты показали акции, торгующиеся с дивидендной доходностью от 4% до 6% в преддверии объявленного снижения.

Акции, которые уступали рынку в преддверии объявления о сокращении дивидендов, имели тенденцию превзойти его больше всего после сокращения.

Среди акций, которые отстали более чем на 60% до сокращения, 74% превысили показатели на 12 млн. долларов и 86% - на 24 млн. Самые слабые последующие результаты были получены от группы, которая уступала менее 20%, с коэффициентом попадания 61%, даже на двухлетней основе.

И, наконец, размер сокращения дивидендов оказывает влияние на результаты деятельности после этого события. В 372 случаях, изученных аналитиками Morgan Stanley, среднее снижение дивидендов составило более 80%.

Акции, которые сократили свои выплаты более чем на 60%, превзошли большинство после сокращения. Самая слабая группа – это та, которая сократила дивиденды на 20-40% - даже в 2-летнем обзоре только 56% таких компаний превзошли рынок.

В целом, этот анализ от Morgan Stanley представляет собой довольно убедительный аргумент: инвесторы должны покупать акции при снижении дивидендов, особенно те:

- которые значительно опередили объявленное снижение дивидендов;

- которые ранее имели очень высокую доходность;

- которые сократили свои дивиденды на 60% или более.

Этот анализ ориентирован на стоимостных инвесторов.