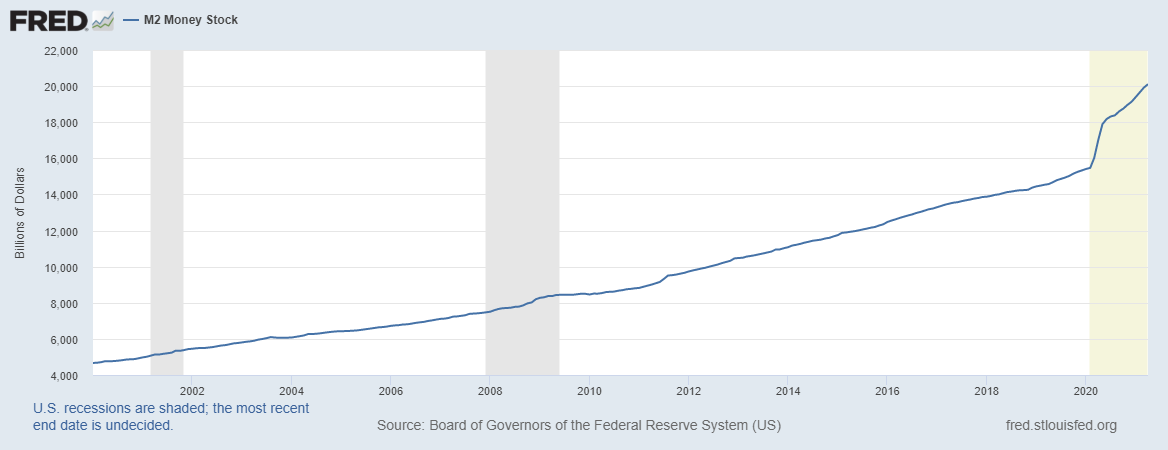

Существует огромное количество объяснений парадокса "вот в США деньги печатают, а инфляции у них нет". Давайте попробуем разобраться в этом вопросе и объяснить это простыми словами. Начнем с термина "печатания денег", который должен бы обозначать увеличение денежной массы без увеличения продукта, обеспечивающего эту увеличенную массу. Надо сразу заметить, что это определение уже устарело, но термин "печатания денег" остался. Существует несколько агрегатов, обозначающих денежную массу, мы же будем использовать агрегат М2, который включает наличные деньги, чеки, банковские счета, включая счета по банковским картам и срочные вклады.

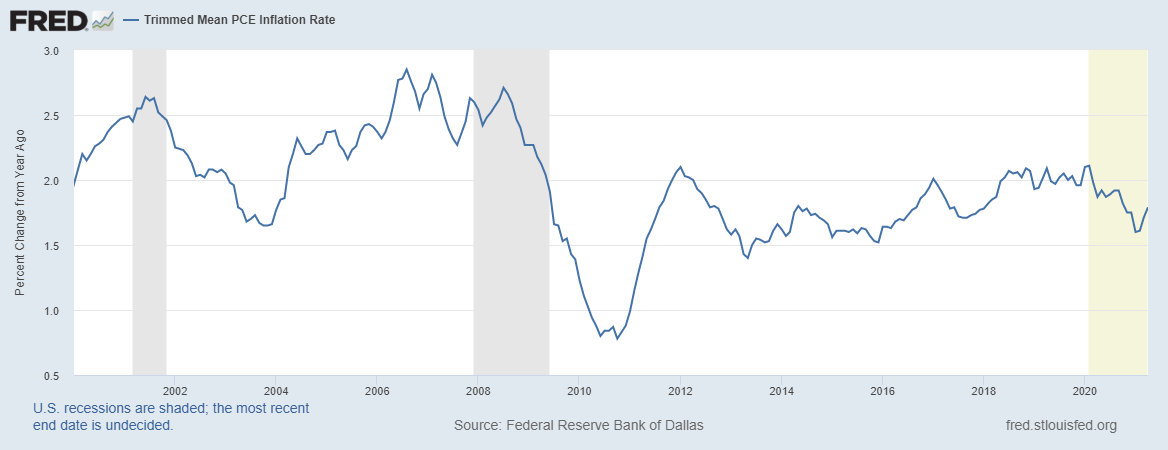

На графике четко видно, что денежная масса увеличивается год от года, то есть действительно "деньги печатают". Теперь попробуем разобраться с инфляцией, что не так просто для неподготовленного человека, так как таких показателей много, и они друг от друга существенно отличаются. Возьмем самый подходящий под якобы "не растущую" инфляцию.

Глядя на график, можно сказать, что инфляция даже снижается. Все вроде бы верно. Но если мы посмотрим на потребительские настроения, то становится не понятно, почему эти самые настроения также снижаются.

Отчасти правы те экономисты, которые говорят о насыщении потребительского рынка США и перетекании средств с потребительского рынка на фондовый. Но это только отчасти, потому что приведенная выше логическая последовательность начата с денежной массы. Это неправильно, потому что должна быть причина увеличения денежной массы. Эта причина называется скорость оборота денежной массы.

Тут трудно не заметить, что скорость падает, что вызывает потребность в увеличении денежной массы. В моменты нехватки денежной массы мы наблюдаем процесс дефляции, который принимаем за уменьшение инфляции. То есть, получается все наоборот - ФРС США надо как то решать проблему удорожания денег (дефляции). Это решение и называется "печатание денег", хотя оно является более сложным процессом, мы его можем видеть как увеличение денежной массы.

Теперь вернемся к потребительским настроениям, которые также падают как скорость оборота денежной массы. Снижение потребительских настроений и есть причина снижения оборота М2, хотя личный доход растет.

Кстати, снижение потребительских настроений также снижает инфляцию, не смотря на "печатный станок". Логика очень простая: продажи товаров в США идут вяло из-за снижения потребительских настроений, следовательно нет никакой возможности для роста цен. А вот рост личных доходов увеличивает ВВП США, хотя есть участки графика, где эта закономерность не работает.

Вот теперь все наши макроэкономические показатели увязаны между собой, достаточно было просто расставить все по местам. Из-за насыщения потребительского рынка снижаются потребительские настроения, которые влияют на снижение инфляции и скорости оборота денежной массы. Снижение оборотов М2, в свою очередь, требует увеличения количества денег в системе, а также препятствует инфляции. При этом личный доход и ВВП страны растет.

Вот на этом обычно заканчивают адепты Современной Денежной Теории (ММТ), а зря. Ведь снижение оборота денег означает начало экономического кризиса. Так оно и было бы, если эти негативные процессы не заливали деньгами. А эти деньги не берутся из воздуха, так как тот, кто взял должен эти деньги вернуть. Речь идет не только о госдолге, но и об увеличивающихся корпоративных долгах, а также долгах домохозяйств и прочее. Пока эти долги висят гирями на ногах экономики, ей будет очень трудно выплыть.

Адепты ММТ так не считают, потому что государство может еще напечатать денег. Только такой взгляд не решает проблему экономического кризиса, который никуда не делся, он просто приостановлен, но не преодолен. Если бы он был преодолен, то увеличился бы оборот денег, а он на самом деле уменьшается.

Еще одно заблуждение касается того, что такой трюк с долгами можно проделывать бесконечно. Это не так. Экономическое снижение активности вкупе с уменьшением инфляции приводит к уменьшению эффективной процентной ставки.

Казалось бы это здорово, так как можно брать в долг под меньший процент, но это также означает снижение привлекательности этого кредитного инструмента. То есть, все меньше и меньше желающих дать в долг под нулевую или даже отрицательную ставку. Именно поэтому этот цикл снижения процентной ставки не бесконечен. И наоборот: повышение процентной ставки (смотрите на графике) приводит к финансовому кризису, который опять надо заливать деньгами, а, следовательно, опять снижать ставку и увеличивать долг. То есть вместо решения проблемы, мы её откладываем, но бесконечно это делать нельзя, так как мы уже подошли к нулевым ставкам, а вместо оздоровления экономики получили гигантские долги, которые вполне терпимы при низких ставках, а вот при повышении ставок такой долг недопустим.