Ты молод, полон сил и у тебя стабильная работа и доход?

Так будет не всегда!

На жизненном пути каждого из нас, рано или поздно обязательно возникают два события:

- временная потеря работы

- окончание трудовой карьеры

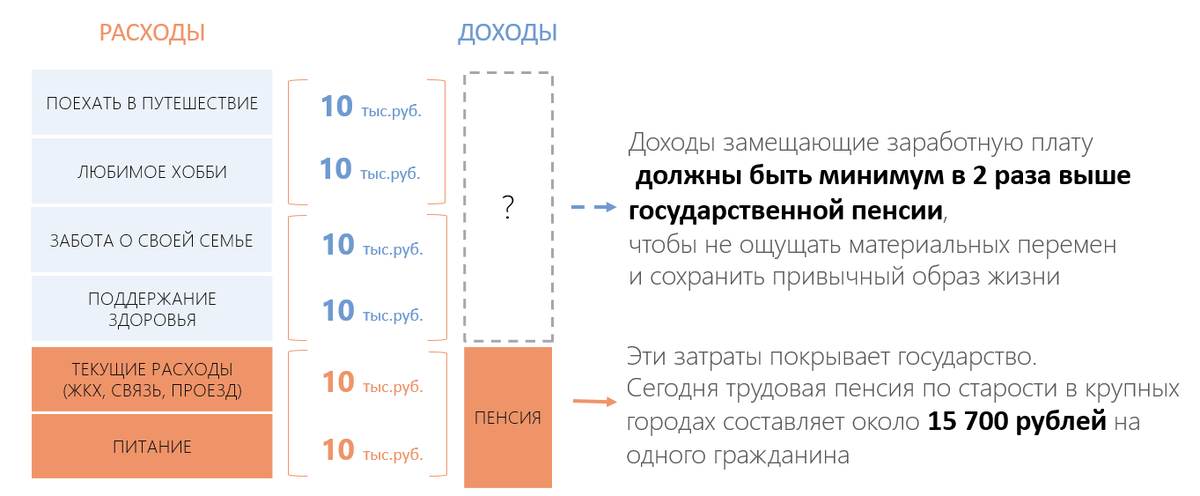

Продумайте, как изменится ваша жизнь, когда перестанете получать зарплату? Чем заместите выпавший доход, после окончания трудовой карьеры?

Государственной пенсией?

Сегодня государственной пенсии едва хватает на минимально-необходимые потребности пенсионера.

Какими могут быть расходы?

Естественно, всегда хочется больше времени посвящать себе и своим близким, заниматься любимым делом.

Так чем же компенсировать резкое или внезапное и незапланированное снижение дохода?

Само накопление не новый тренд, копят многие и по разному. Тут я рассказывал как копят мои друзья и знакомые: ссылка на статью>>

Но все массово-используемые сегодня инструменты для накопления, как правило не подходят:

- Если вы хотите вносить произвольные суммы взносов в течение длительного периода времени

- Если вам важно, чтобы ставка дохода не зависела от вашего участия и была выше уровня инфляции

- Если вам нужна защита накоплений от рисков и частых изменений

Слышали про такой продукт как:

ИНДИВИДУАЛЬНЫЙ ПЕНСИОННЫЙ ПЛАН (ИПП)

Хоть в названии есть слово "пенсионный", но на своем опыте могу подтвердить, что это очень удобный и надежный инструмент для среднесрочного и долгосрочного накопления.

Он позволит не ощущать материальных перемен и сохранить привычный образ жизни в сложных жизненных ситуациях или в возрасте, когда это особенно необходимо!

Как работает ИПП когда накапливаем

1. Заключаете онлайн договор ИПП с негосударственным пенсионным фондом (НПФ) по ссылке

2. Накапливаете свой капитал произвольными взносами с любой периодичностью. Но есть возможность подключить автоплатеж с вашей банковской карты, чтобы точно накопить :-)

3. Фонд профессионально инвестирует накопленные средства и ежегодно начисляет инвестиционный доход, который исторически выше инфляции.

4. Каждый год оформляйте налоговый вычет - возвращайте себе 13% НДФЛ. Это серьезная прибавка к накопленной сумме.

Как работает ИПП когда получаем выплаты

1. Назначить негосударственную пенсию можно при достижении возраста: мужчины 60 лет, женщины 55 лет (старый пенсионный возраст в РФ);

2. Даже при выплатах, накопленный капитал продолжает инвестироваться, за счет чего выплачиваемая сумма увеличивается (индексируется).

3. Если вдруг возникает сложная жизненная ситуация, договор можно расторгнуть и забрать деньги. Но всегда обращайте внимание на условия договора. Как правило, не очень выгодно расторгать договор в первые два года его действия.

ВАЖНО! Деньги накопленные по договору ИПП имеют особый статус!

- Деньги защищены от взысканий в пользу третьих лиц (кредиторы, приставы) и они не участвуют в бракоразводных процессах.

- Их можно передать по наследству.

- Налоговые льготы делают ИПП самым выгодным продуктом для накопления капитала (возможно вернуть 13% с суммы уплаченных взносов до 120 000 рублей в год, оформив социальный налоговый вычет).

- НПФ не удерживает никаких комиссий и удержаний с клиента

За 5-10 лет вы сможете накопить хорошую сумму. Индивидуальный пенсионный план уже сегодня может помочь Вам сформировать финансовую подушку безопасности на случай сложной жизненной ситуации.

Если Вы ей не воспользуетесь до момента выхода на пенсию, то эти средства станут вашим пенсионным капиталом!