Некоторые новички думают, что «портфель» — это просто все ваши активы на брокерском счете или ИИС. Они думают, что «хороший портфель» — это портфель, который всегда растёт. А «плохой» — такой, который может уйти в минус. Конечно, это заблуждение.

Любой портфель может расти и падать. А грамотное составление портфеля — это подбор активов таким образом, чтобы вместе они решали поставленную финансовую задачу (например, "накопить n-ную сумму к сроку Х" или "сохранить подушку безопасности от инфляции"), балансировали риск друг друга и позволяли выжать максимум доходности на единицу риска (так называемый коэффициент Шарпа).

Чтобы составить такой портфель, нужно первым делом разобраться в принципах диверсификации. Но этого мало: ведь на рынке очень много инструментов, а денег у нас конечное количество. Составить диверсифицированный портфель на миллион долларов гораздо легче, чем на 100 000 рублей.

Отчасти эту проблему решает ETF — фонд, позволяющий одной бумагой вложиться в сотни компаний. Но даже среди ETF новичку легко растеряться — только у FinEx их 16 (и регулярно появляются новые).

В помощь инвесторам мы сделали конструктор портфелей: здесь можно собирать портфели из разных ETF в разных пропорциях и смотреть, как они себя ведут на разных отрезках времени и в разных исторических условиях (например, в марте-апреле 2020, когда грянула пандемия).

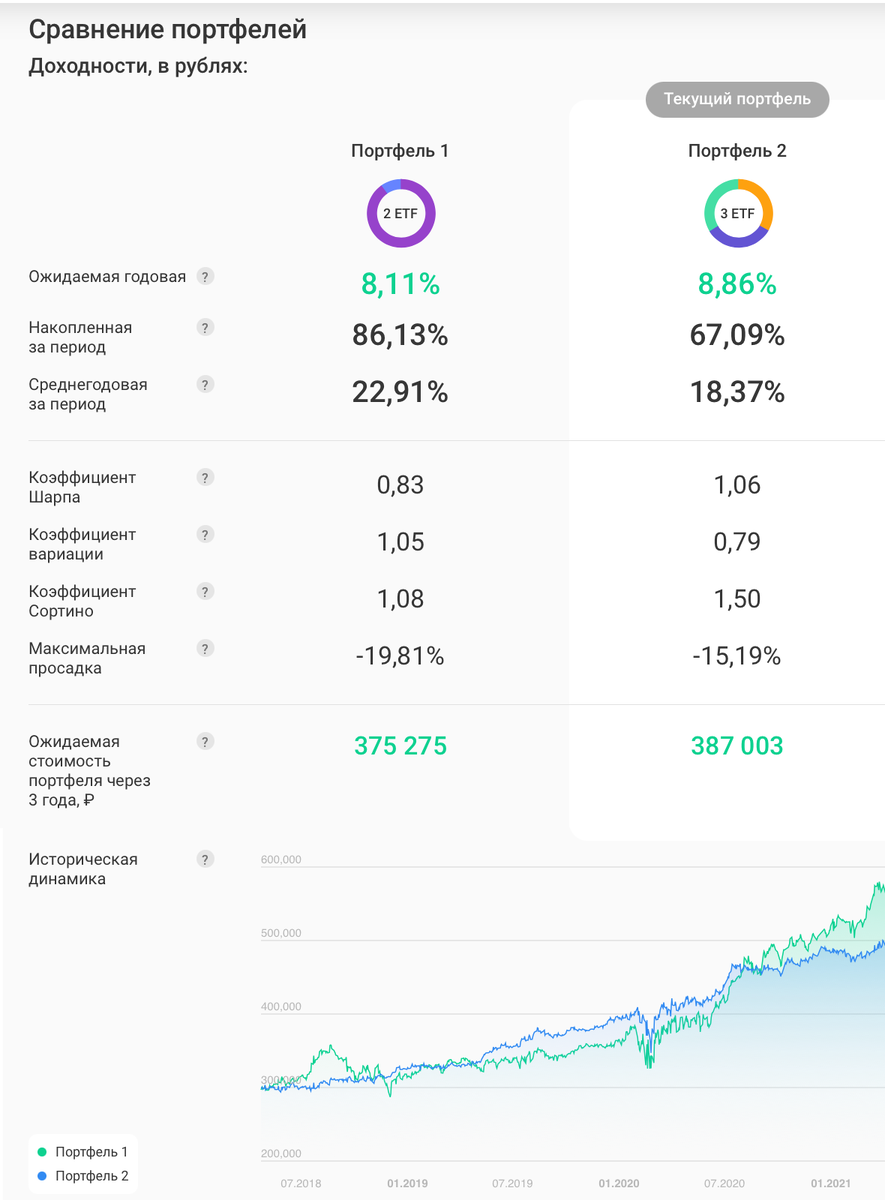

В результатах расчета вы увидите все важные параметры портфеля: историческую и ожидаемую доходность, волатильность, коэффициенты Шарпа и Сортино. И индикативную сумму в рублях, которую можно было бы заработать, инвестируя в портфель из ETF. Расчет можно отправить себе в почту или обсудить с другими инвесторами в соцсетях.

Сравнивая пртфели между собой, проще увидеть разницу между ними. А если портфель уже есть — можно смоделировать, как изменятся его параметры, если вы захотите докупить что-то еще, и решить, стоит ли это делать.

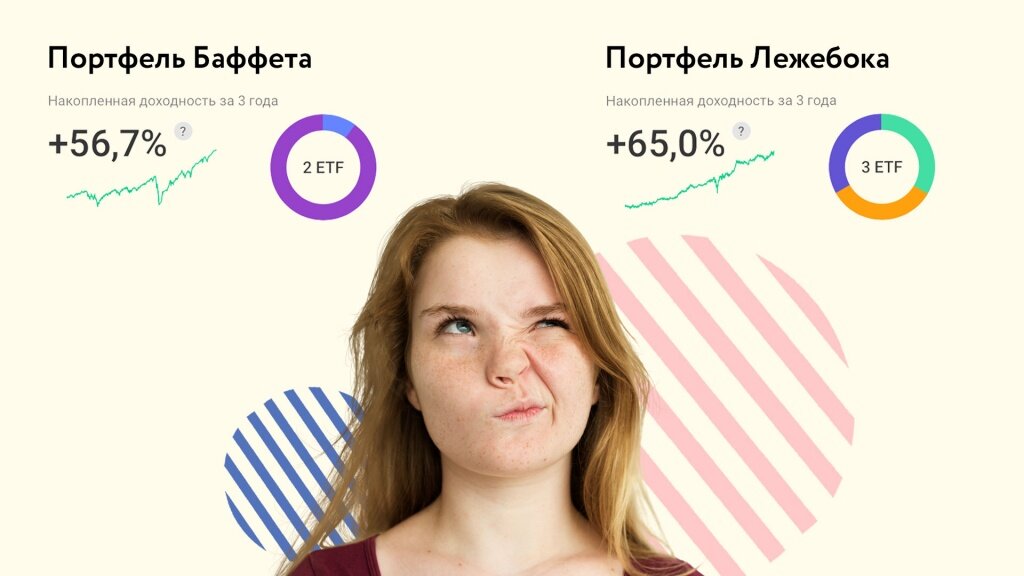

Пример сравнения модельных портфелей Баффета и Лежебоки

Сопоставляя показатели нескольких портфелей, можно убедиться, что ожидаемая доходность может сильно расходиться с исторической, посмотреть, как портфели «ведут» себя в разных экономических ситуациях, и сравнить эмоциональное впечатление от графика с реальными показателями итоговой доходности.

Поделитесь в комментариях, какой портфель на 100 тысяч рублей вы бы купили. Надеемся, наш конструктор в этом поможет.

Этот и другие материалы в канале «Нормальные деньги» не являются индивидуальной инвестиционной рекомендацией. Инвестиции всегда связаны с риском.