В этой статье расскажем, чем незаконные запросы могут навредить человеку и как с ними бороться.

Источник: статья из журнала «Процент» про кредитование и инвестирование

Чем частые запросы могут навредить

Если банки часто запрашивают сведения из кредитной истории, это может плохо отразиться на кредитном рейтинге. Чем их больше, тем меньше шансов на получение займа.

Записи о запросах в кредитной истории говорят о том, что банки проверяли заёмщика перед выдачей кредита. Получается, что человек отправил очень много заявок на получение денег, а для кредитора это подозрительно. Он может рассуждать так: у заёмщика большие финансовые проблемы или он занимается какими-то махинациями.

Если у большинства заявок стоит статус «Отказано», это особенно насторожит другого кредитора: «Может, другие знают о клиенте больше, чем я? Лучше не рисковать, тоже откажу».

Кто может законно запрашивать кредитную историю

Законно запросить кредитную историю можно в трёх случаях:

- Человек хочет сам проверить свою кредитную историю: он отправляет заявки в БКИ и получает отчёт.

- Человек планирует взять заём, но кредитору нужно посмотреть его историю. Для этого банк или МФО просят у него согласие, а затем получают кредитный отчёт в БКИ.

- У организации есть право смотреть кредитную историю без согласия клиента. Например, это может сделать Центробанк или полиция в определённых законом случаях.

Статья по теме → «Что такое кредитная история»

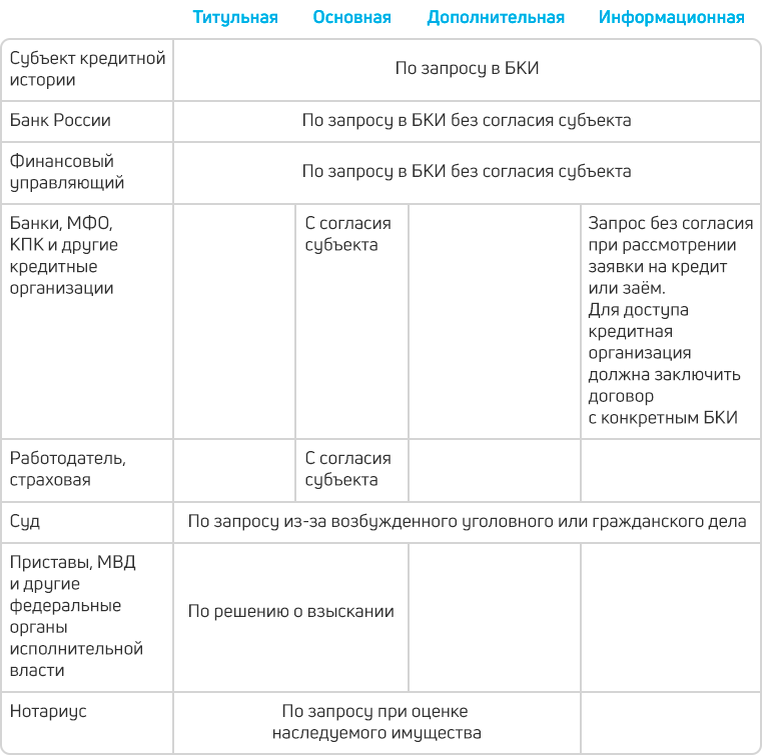

Кредитная история состоит из четырёх частей, и для каждой из них действуют свои правила доступа к информации (Статья 6, п. 1, ФЗ № 218).

Следует понимать, что при обращении к разным кредиторам клиент чаще всего даёт согласие на просмотр кредитной истории

Это согласие действует 6 месяцев. И всё это время кредитор может законно смотреть кредитную историю человека.

Допустим, человек решил найти самое выгодное предложение по кредиту. Направил больше десяти онлайн-заявок в банки и кредитные организации. Не глядя дал согласие на обработку и использование информации из кредитной истории.

Теперь компании, даже если в итоге не одобрили заём клиенту, могут пользоваться его сведениями на протяжении полугода. Например, через пару месяцев кредиторы захотят снова запросить сведения из кредитной истории человека, а потом сделают ему выгодное предложение по кредиту (Статья 6, п. 10, ФЗ № 218).

Откуда берутся незаконные запросы

Ошибки в КИ

Это могут технические ошибки из-за сбоев в системе. Также человек может оказаться «счастливчиком» и иметь полного тёзку. Тогда данные одного субъекта могут быть добавлены в кредитную историю другого. Но такая ситуация встречается крайне редко.

Незаконное пользование

Запросы без согласия. Недобросовестные кредиторы могут нелегально просматривать информацию о заёмщике, чтобы потом подходящим клиентам предлагать услуги.

Как это бывает: сотрудники банка подделывают согласие человека на просмотр кредитной истории, а затем отправляют запрос в БКИ. В некоторых случаях могут сообщить бюро, что согласие есть, а на самом деле его нет. Такое встречается крайне редко.

Утечка данных. Иногда кредиторы сами передают информацию о заёмщиках другим организациям, хотя по закону не должны распространять сведения третьим лицам. Базы данных могут попасть в интернет и в результате хакерских атак. Бывает, что компании просто хочет отомстить уволенный сотрудник (Статья 6, п. 14, № 218).

Мошеннические схемы. Паспортные данные человека могут узнать мошенники и попытаться взять с их помощью кредит. Они отправляют заявки в несколько компаний, а затем дают согласие на проверку кредитной истории жертвы. Кредитор проверяет данные и делает запросы на просмотр кредитной истории в отчёте.

Особенно должно настораживать, если по всем незнакомым запросам будет получен отказ. Это значит, что кто-то отправлял заявки на кредит, которых быть не должно.

Как бороться с незаконными запросами

Если человек заметил нелегальные запросы на просмотр своей КИ, он может удалить эти сведения как ошибку и наказать нарушителя.

Чтобы удалить сведения, следует отправить заявление об ошибке в БКИ, где хранятся неверные сведения. В течение 30 дней заявку рассмотрят и примут меры.

Чтобы наказать за незаконное пользование КИ, следует направить жалобу в Центробанк вместе с выпиской по кредитной истории.

Для этого нужно прокрутить вниз страницу интернет-приёмной и найти пункт «Подать жалобу»:

Затем следует выбрать тему жалобы — «кредитная история»:

Далее выбираем проблему, описываем её и прикрепляем документы, которые подтвердят ошибку:

Заполняем контактные данные и выбираем способ получения ответа:

Незаконное пользование кредитной историей — это административное правонарушение. За такие действия предусмотрены штрафы. Например, юридические лица должны будут заплатить от 30 тысяч до 50 за каждую кредитную историю, которую незаконно получили (Статья 14.29, КоАП).

Что в итоге

- Без согласия субъекта кредитной истории могут пользоваться: Центробанк, суды, ФССП, нотариусы для оценки наследственной массы, финансовые управляющие при участии в процедуре банкротства.

- Без согласия заёмщика могут запрашивать информационную часть банки при рассмотрении заявки на выдачу кредита.

- Для остальных случаев нужно согласие человека, чью кредитную историю хотят посмотреть.

- Частые запросы могут негативно повлиять на кредитный рейтинг заёмщика.

- Незаконные запросы можно удалить через заявку в бюро кредитных историй, где находится нужная информация.

- Наказать нарушителя можно через жалобу на сайте Центробанка.