Конец мая ознаменовался довольно неприятными данными о долгах россиян. Причем с такой информацией выступили в Банке России.

В своем очередном Обзоре финансовой стабильности за 4-й квартал 2020 года и 1-й квартал 2021 года ЦБ раскрыл данные о закредитованности россиян.

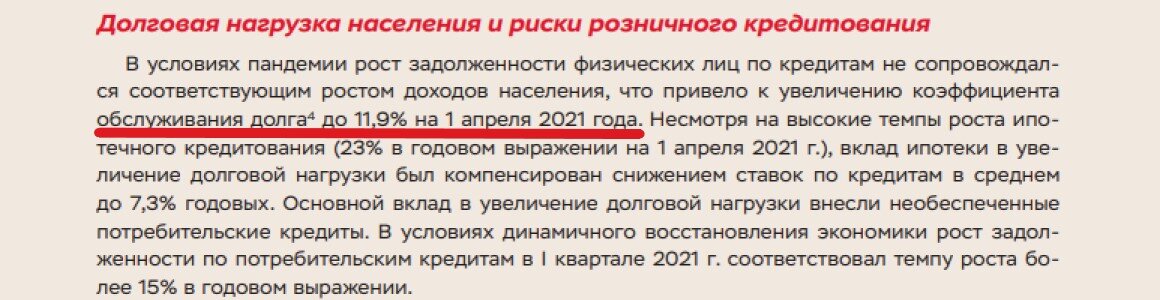

Самое интересное - причины роста закредитованности. Оказывается все дело в необеспеченных кредитах. Хотя рост потребительских кредитов 1,5 раза (15%) ниже роста ипотеки (23%), именно в них ЦБ видит главную причину роста долговой нагрузки

О чем умолчал ЦБ

Но простите, ведь долговая нагрузка - это отношение долгов к доходам.

А что случилось с доходами граждан?

Как вы уже наверно поняли - о доходах граждан ЦБ скромно умолчал в разделе о закредитованности. ЦБ упомянул о снижении доходов граждан, но уже в оценке роста стоимости недвижимости.

Какой можно сделать вывод?

Банк России аккуратно подводит нас к следующему выводу:

- льготную ипотеку надо свернуть, т.к. она раздувает цены на квартиры

- потребительское кредитование надо административно ограничить.

Причем ЦБ в открытую заявляет о необходимости новых законодательных полномочий для себя

Мое мнение

Читая все это не продолжаю удивляться тому, как ЦБ пытается навести порядок в сфере розничного кредитования. На поверхности есть одна проблема, которую в Банке России упорно не хотят замечать. В данном случае речь идет об информировании клиентов о кредитных ставках.

Если взять нормальные страны, то там не встретишь информацию по ставкам в формате "ОТ ...%". Вот для примера ставки Сбербанка в Хорватии

Как видите - все четко. Кредитная ставка указана точно, до сотых долей процента. А вот как выглядит информация по кредитным ставкам Сбербанка в России.

ИТОГО

Если банки заставить точно указывать кредитные ставки, клиенты сами стали бы более осторожно подходить к взятию кредиту. А так клиентов заманивают якобы низкими кредитными ставками, а потом всеми правдами и не правдами "навяливают" кредиты по высоким ставкам, да еще и платными доп.услугами.

В итоге и получается, что клиент шел за одним, а получил другое. Почему ЦБ не берется за решение этого простого вопроса, я не понимаю. Ведь ставки по депозитам у нас четко зафиксированы, без всяких от и до.