Друзья , всем привет !

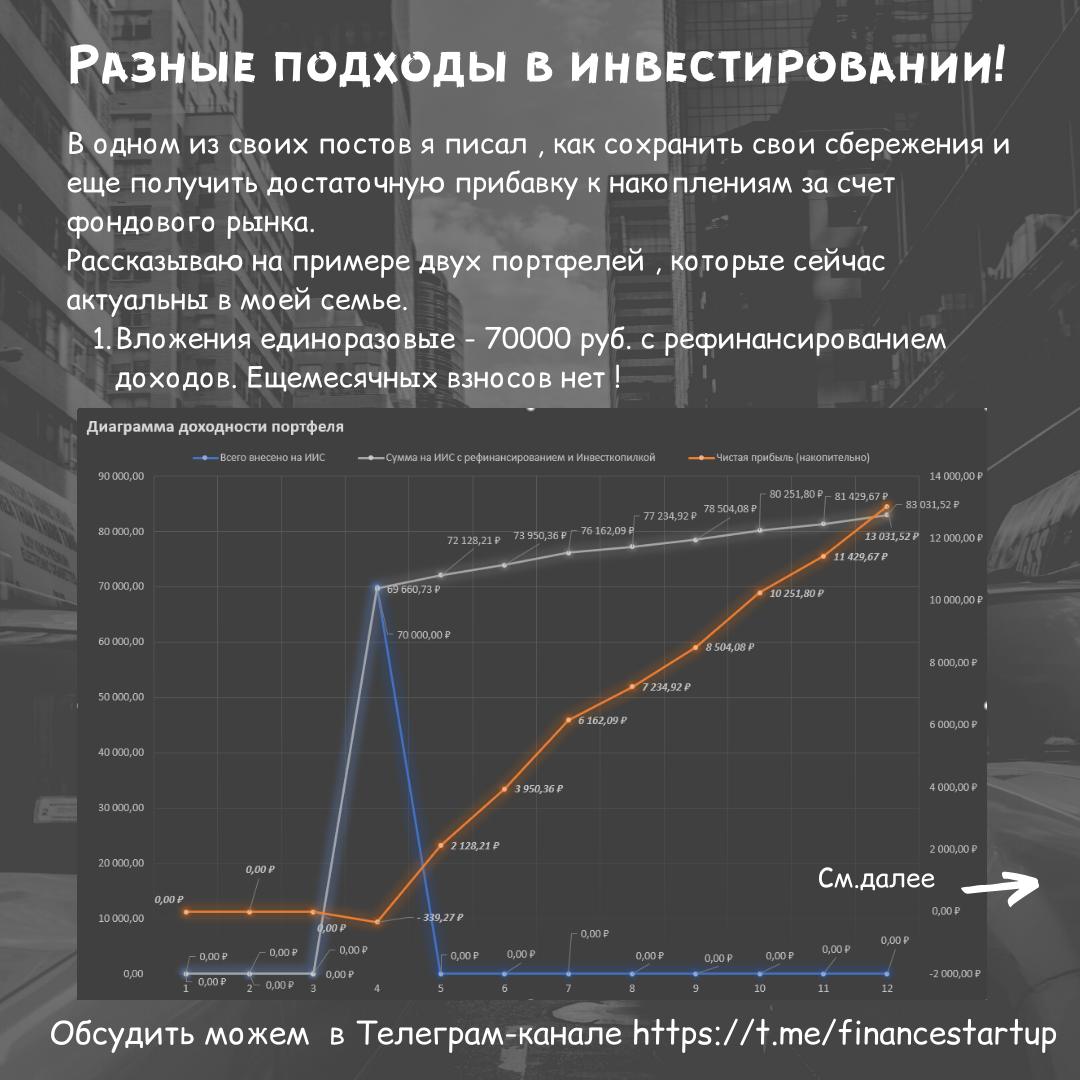

В одном из своих постов я писал , как сохранить свои сбережения и еще получить достаточную прибавку к накоплениям за счет фондового рынка.

Рассказываю на примере двух портфелей , которые сейчас актуальны в моей семье.

1. Вложения единоразовые - 70000 руб. с рефинансированием доходов. Ежемесячных взносов нет !

2. Вложения ежемесячные на минимальную установленную "за правило" сумму, также с рефинансированием всех доходов.

Рассмотрим оба. Картинки выше

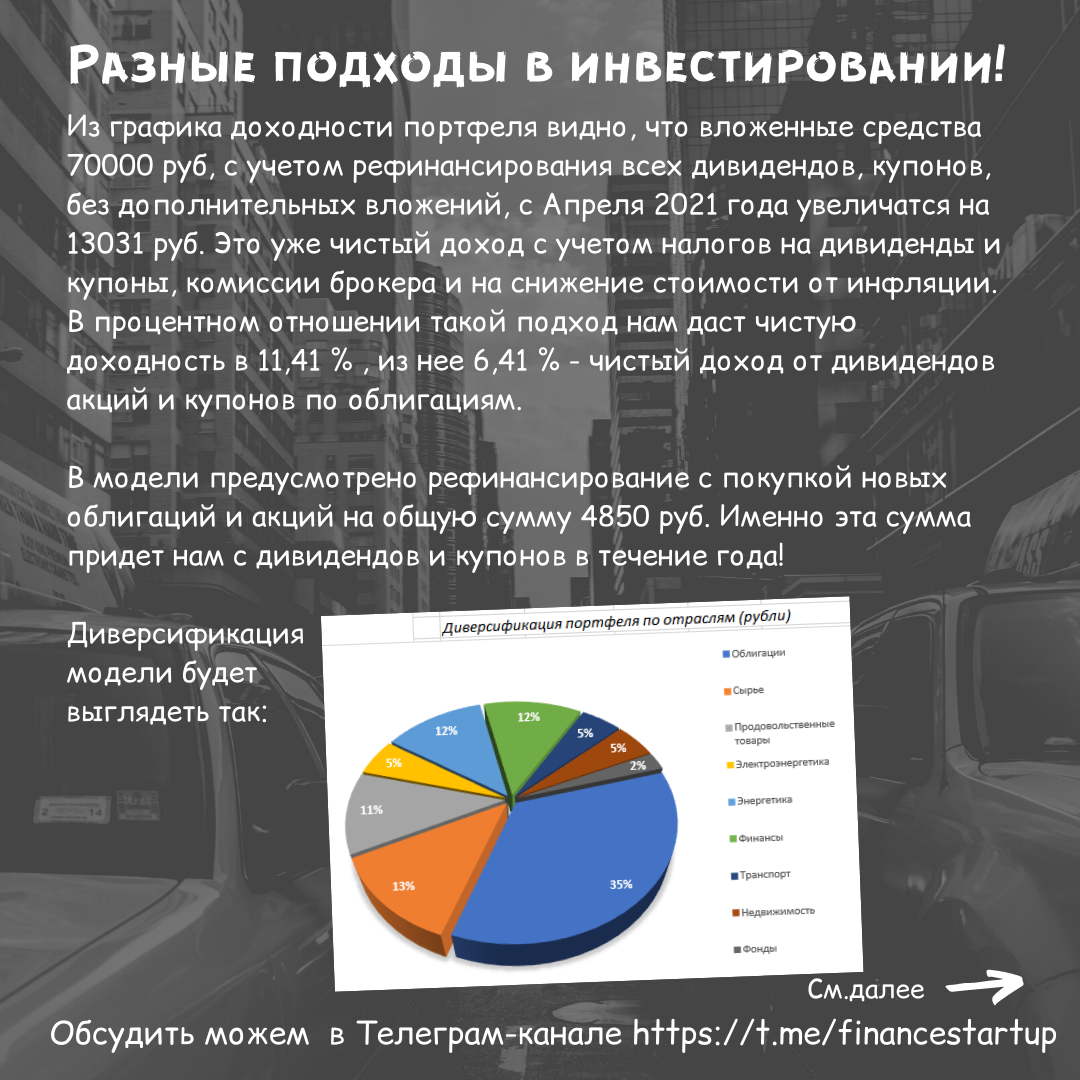

Из графика доходности по первому портфелю видно, что вложенные средства 70000 руб, с учетом рефинансирования всех дивидендов, купонов, без дополнительных вложений, с Апреля 2021 года увеличатся на 13031 руб. Это чистый доход с учетом налогов на дивиденды и купоны, комиссии брокера и на снижение стоимости от инфляции.

В процентном отношении такой подход нам даст чистую доходность в 11,41 % , из нее 6,41 % - чистый доход от дивидендов акций и купонов по облигациям.

В модели первого портфеля предусмотрено рефинансирование всех доходов с покупкой новых облигаций и акций на общую сумму 4850 руб. Именно эта сумма придет нам с дивидендов и купонов в течение года!

Вторая модель портфеля - это план по которому двигаюсь я с начала моего марафона.

Принципы алгоритма я уже неоднократно описывал. Основное - ежемесячное пополнение ИИС на минимальную сумму с рефинансированием всех доходов. В конце года - получение налогового вычета.

Планируемая сумма вложений до конца года - 147600 руб.

Доходность портфеля к концу года без налогового вычета 7,11 %

С учетом налогового вычета доходность - 18,42 %

Чистая доходность от купонов и дивидендов - 4,8 %

Суммарный доход от дивидендов и купонов - 7604 руб.

А теперь вопрос , почему так ?

Отвечаю

Первая модель предполагает, что вся сумма сразу начинает работать, в отличии от второй модели, где вложенные ежемесячно деньги начинают работать только с момента их вложения в инвестиции.

Это объясняет и более низкий процент по чистой дивидендно-купонной доходности и более низкий процент по общей доходности.

2. Разница в цене покупки. В одном случае вы сразу на большую сумму покупаете ценные бумаги и они растут в цене. При накоплении месяц от месяца - стоимость бумаг меняется и с каждым месяцем при вложении во второй модели вы берете ЦБ по более высоко цене, которая для первой модели уже принесла прибыль !

Сразу скажу . По составу компаний, наши портфели практически идентичны

Резюмируя:

Друзья, какой бы вариант вы не выбрали, доходность все равно будет. Далеко не все могут единоразово вложиться на круглую сумму и получать достаточный пассивный доход. Большинство из нас могут пойти по пути, который выбрал для себя я.

Почему я сравнил именно эти два варианта - потому что суммы в наших портфелях сейчас одинаковы. Разница лишь в подходах к инвестированию !!!

Подписывайтесь и читайте дублированную и расширенную информацию в телеграм канале https://t.me/financestartup

#инвестиции #накопикапитал #тинькофф #тинькоффинвестиции #акции #иис #фондовыйрынок #валюта #пассивныйдоход #марафон