Начинать нужно именно с классификации на переменные и условно-постоянные.

Главное отличие, по которому производится эта классификация — это наличие линейной связи между объемом выпускаемой продукции и изменением величины расходов.

Переменные затраты — это затраты, которые имеют прямую линейную зависимость от объемов продаж продукции/товаров/услуг.

Ключевые моменты в формулировке — «линейная зависимость» и «объемы продаж». Первое означает, что при изменении объема продаж этой продукции, затраты меняются на определенную, плюс-минус постоянную величину, при каждой проданной единице.

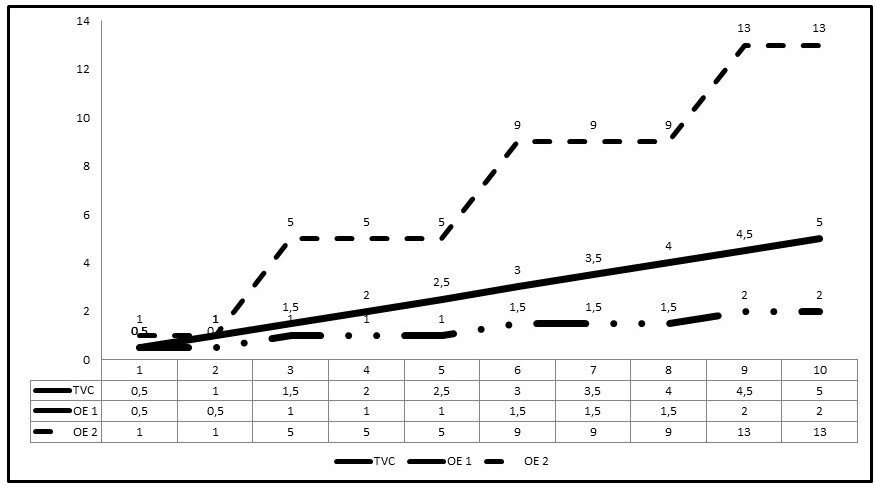

Я на этой картинке постарался показать основную мысль, касающуюся абсолютно-переменных затрат.

Сплошная линия имеет линейную зависимость. Это значит, что изменения объема на фиксированный параметр приводит к изменению АПР на тот же фиксированный параметр. Это обычная линейная функция.

Линия крупным штрихом выглядит близко похожей к линейной и её хочется превратить в Переменные расходы, но, надеюсь, по крупному штриху никому такая мысль в голову не приходит. Совершенно чётко видно, что это скачкообразное ступенчатое дискретное изменение. А внизу линия провоцирует. Поскольку, дискретность небольшая, то оно прямо провоцирует взять и отнести к Переменным расходам. На самом деле, разницы между маленьким штрихом и большим нет никакой. Они меняются одинаковой дискретностью. Они остаются постоянными на одних и тех же объемах продажи основной продукции. Попытка привязать нелинейную зависимость к линейной создаёт подавляющее большинство проблем, которые существуют в традиционных методах учёта.

Второе еще более важное.

Обратите внимание, что речь идет не о «произведенной», «отгруженной» или еще каком-либо объемном показателе продукции или услуги. Речь идет именно о ПРОДАННОЙ продукции. Дело в том, что именно факт продажи (то есть перехода права собственности, если мы говорим о товарах или продукции, или подтверждения выполнения, если речь идет об услуге) — это тот самый момент, в который мы фиксируем переменные расходы.

При этом я хотел бы заострить внимание, что речь идет не о «себестоимости», о которой мы поговорим отдельно, а именно о расходах, которые напрямую зависят от КАЖДОЙ единицы проданной продукции/услуги. Просто момент признания затрат состоявшимися — это момент продажи. До этого момента все эти расходы — это инвестиции в запасы готовой продукции или незавершенное производство.

Какие расходы имеют прямую линейную зависимость от объема продаж?

В первую очередь это материалы! Материалы в форме сырья, компонентов, комплектующих, расходных материалов и т.п. Именно они составляют большую и наиболее распространенные виды переменных расходов. Кроме материалов, это могут быть комиссионные и агентские вознаграждения, напрямую привязанные к сумме или объему сделки.

Это было бы просто, если бы не некоторые ловушки. О которых мы поговорим дальше…

Спасибо, что дочитали до конца!!! Подписывайтесь и ставьте лайки и свежие публикации по Теории ограничений будут здесь появляться.

Youtube: https://www.youtube.com/channel/UCniFavIws45hl-KWxaKikMg

Facebook: http://www.facebook.com/egorovde , https://www.facebook.com/ViableManagementSystem/

Телеграмм канал: https://t.me/VMSystem

Подкаст: https://vk.com/podcasts-56940849

Теория Ограничений и Управление запасами:

https://ridero.ru/books/teoriya_ogranichenii/

https://ridero.ru/books/upravlenie_zapasami_v_cepyakh_postavok/