По сравнению с 2019 годом показатели по ряду отраслей понизились, но в некоторых видах деятельности - выросли.

Налоговая нагрузка - зачем и кому это нужно?

Под налоговой нагрузкой подразумевают долю (процент) выручки, уплаченную предприятием в бюджет в виде налогов и сборов:

Налог. нагрузка = Выручка х Сумма налогов и сборов

По сути, это один из основных показателей, по которым налоговая служба рассчитывает минимальный размер платежей в бюджет с каждой бизнес-единицы. По итогам каждого финансового года ФНС рассчитывает средние значения налоговой нагрузки по укрупненным видам деятельности и публикует таблицы с коэффициентами на своем сайте.

Затем инспекторы сверяют годовые финансовые показатели каждого налогоплательщика со средне отраслевыми и, если данные предприятия оказываются ниже минимума в своей отрасли, то налоговики просят представить пояснения низкого уровня значений.

В дальнейшем, если внятных объяснений, расчетов и документов налогоплательщик не представляет, это может стать поводом для назначения выездной налоговой проверки.

Кроме того, налоговую нагрузку используют банки, когда принимают решение о выдаче кредита или обслуживании предприятия. Если размер выплат в бюджет от общего оборота по счету меньше, чем показатели налоговой нагрузки по виду деятельности клиента, то банк может посчитать бизнес недобросовестным и отказать в кредите или обслуживании.

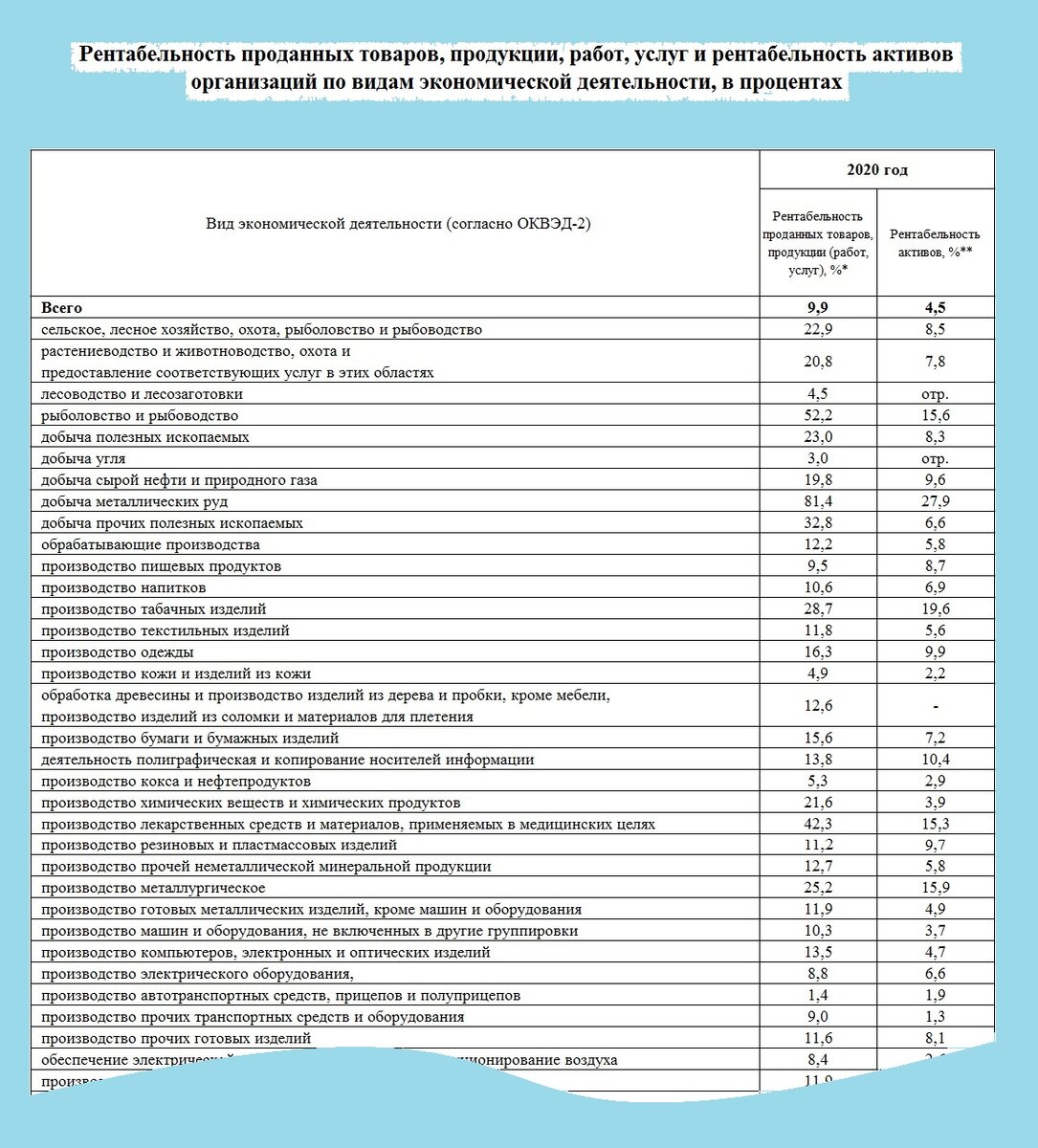

Значения рентабельности и нагрузки за 2020 год

ФНС России на своем сайте недавно опубликовала новые значения налоговой нагрузки по видам экономической деятельности за 2020 год. Ознакомиться с новыми показателями можно в разделе «Концепция системы планирования выездных налоговых проверок» на официальном сайте налоговой службы.

Все данные сформированы в соответствии с показателями статистической отчетности и представлены в двух таблицах: "Рентабельность" и "Налоговая нагрузка". Соответственно, в первой таблице ФНС представлены данные по видам деятельности за 2020 год по двум показателям рентабельности:

- рентабельность проданных товаров, работ и услуг (соотношение между величиной финансового результата от продажи и себестоимостью с учетом коммерческих и управленческих расходов);

- рентабельность активов (соотношение финансового результата и стоимости активов организаций).

Во второй таблице указаны значения налоговой нагрузки по видам деятельности за 2020 год, а также (справочно) - фискальная нагрузка по страховым взносам.

Как посчитать свою налоговую нагрузку?

Чтобы посчитать свою налоговую нагрузку, необходимо суммировать все начисленные налоги и сборы (включая НДФЛ, удержанный и уплаченный за работников). Не включаются в расчет: НДС по импорту, таможенные пошлины и страховые взносы.

Если у вас несколько видов деятельности, необходимо ориентироваться на показатель налоговой нагрузки для ОКВЭД, указанный в качестве основного. В случае, когда предприятие стало работать в другой сфере деятельности, необходимо вносить данные об этом в ЕГРЮЛ.

Пример:

Выручка строительной организации от реализации СМР за отчетный период составила 14560 тыс. руб. Начисленные налоги за тот же составили:

- НДС - 786 тыс. руб.;

- Налог на прибыль - 495 тыс. руб.;

- Транспортный налог - 68 тыс. руб.;

- НДФЛ с зарплаты работников - 347 тыс. руб.

Итого начислено налогов за период - 1696 тыс. руб.

Налоговая нагрузка предприятия составляет 11,65% (1696 / 14560 х 100). Сравниваем с налоговой нагрузкой по отрасли "Строительство" (10,7%) и видим, что фактическая нагрузка предприятия выше среднеотраслевой. Причин для беспокойства в этом случае нет.

Регулярно оценивайте самостоятельно свои риски и ориентируйтесь на опубликованные показатели налоговой нагрузки и рентабельности.

А если возникли вопросы, обращайтесь в Бухгалтерскую компанию "Правильный расчет". Успехов в бизнесе!