Привет! Я Настя Сич — руководитель бухгалтерии для бизнеса в Тинькофф. Одно из направлений моей работы — помогать предпринимателям начать бизнес.

Бывает, что вроде предприниматель делает все правильно, а по факту оказывается, что переплатил лишнее в бюджет или у налоговой появились вопросы к бизнесу. Собрала для вас несколько ситуаций, с которыми вы можете столкнуться на старте, и объясняю, как из них выйти.

Светлана хотела сэкономить на взносах, но в итоге заплатила и взносы, и штраф

Светлана работала на УСН — упрощенке. На этом налоговом режиме ИП обязаны платить страховые взносы, даже если не ведут деятельность. Сумма взносов за 2020 год — 40 784 ₽.

Во время локдауна у Светланы резко упали доходы, поэтому она решила перейти на новый налоговый режим — НПД, или налог на профессиональный доход. Плательщиков НПД еще называют самозанятыми. На этом режиме ставка налога ниже, чем на упрощенке, а страховые взносы можно вообще не платить.

Светлана зарегистрировалась как самозанятый в приложении «Мой налог», стала вносить в него информацию о доходах и платить с них налоги в этом же приложении.

Что в итоге. Через 3 месяца Светлана получила письмо из налоговой. В нем было написано, что она просрочила авансовые платежи по УСН, поэтому теперь должна заплатить страховые взносы, налог и пени за недоимку.

Так произошло, потому что предпринимательница не разобралась, как правильно перейти на НПД, и не подала нужные документы. В итоге для налоговой предприниматель так и не стала самозанятой, а продолжала работать на упрощенке.

Светлане пришлось заплатить авансовые платежи и страховые взносы полностью за все время работы, а еще пени.

Как избежать. В случае Светланы при переходе с упрощенки на НПД было нужно:

- Перед переходом на НПД оплатить страховые взносы пропорционально времени работы на УСН.

- Зарегистрироваться как самозанятая в приложении «Мой налог».

- В течение 30 дней после регистрации подать в налоговую уведомление об отказе от УСН.

- Сдать декларацию и уплатить налог по УСН до 25 числа месяца, следующего за месяцем перехода на НПД.

Из всех пунктов Светлана сделала только второй — зарегистрировалась в приложении «Мой налог», поэтому она так и осталось на упрощенке.

Чтобы изменить налоговый режим, нужно тщательно разобраться, как это сделать. Можно проконсультироваться у бухгалтера или позвонить в налоговую.

Борис не следил за своими доходами и отдал кучу денег в бюджет

Борис продавал онлайн-курсы по психологии, работал на режиме НПД — налог на профессиональный доход. Для Бориса это был самый простой и выгодный режим: он платил 4% со всех доходов, и больше никаких платежей и взносов. Во время пандемии продажи его онлайн-курсов резко выросли, но Борис остался на том же налоговом режиме.

Что в итоге. На НПД есть лимит максимального дохода — до 2,4 млн в год. Борис превысил это ограничение, но ничего не заметил.

Из-за превышения Борис потерял право на НПД и автоматически стал плательщиком налога на ОСН — общей системе налогообложения. Тут налог уже 13%, а еще нужно начислять НДС и сдавать кучу отчетности. Самостоятельно разобраться с ОСН очень сложно, поэтому Борису пришлось еще и платить за услуги бухгалтера. В итоге предприниматель потерял на этом много денег.

Как избежать. Когда Борис начинал свой бизнес, он читал про ограничения на НПД. Но тогда ему казалось, что 2,4 млн рублей — достаточно высокий доход, и вряд ли его продажи так вырастут в ближайшее время. Поэтому не отслеживал эту цифру.

Если бы он постоянно контролировал доходы, то вовремя увидел бы превышение и отказался бы от НПД прямо в приложении «Мой налог». После этого можно было бы перейти на другую систему налогообложения, например УСН «Доходы» — более простую и выгодную, чем ОСН.

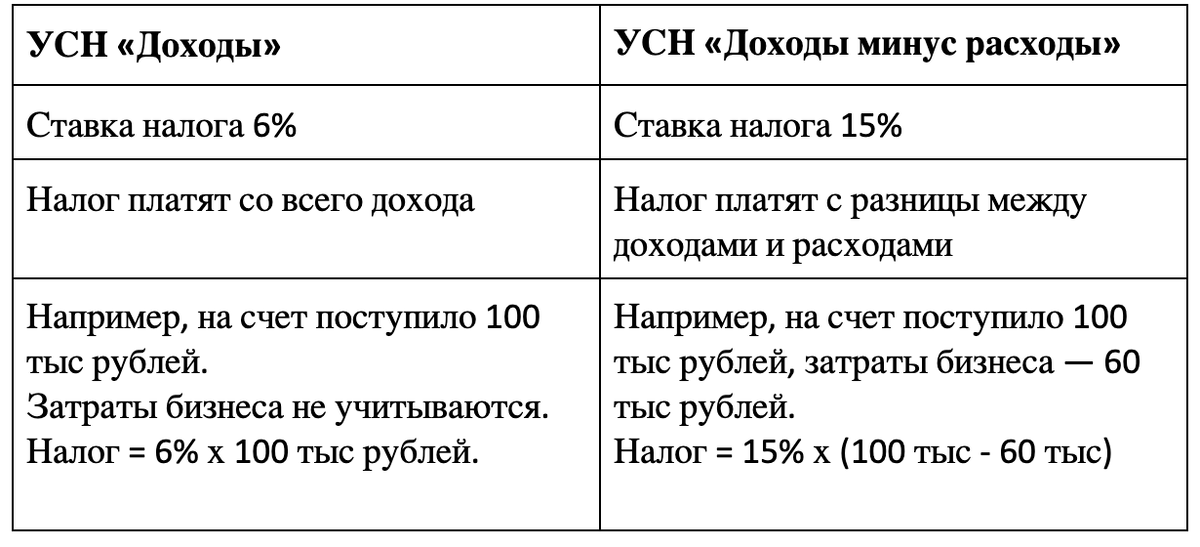

Кондитерская не сохраняла чеки и переплатила 210 000 ₽ налогов

Кондитерская выбирала между двумя системами налогообложения: УСН «Доходы» и УСН «Доходы минус расходы».

Что в итоге. Кондитерская не учла, что расходы надо подтверждать документами. Сотрудники часто покупали сырье за наличные и не всегда сохраняли чеки.

В итоге кондитерская не смогла подтвердить все расходы и уменьшить налогооблагаемую базу. Из-за этого она заплатила налог на 210 000 ₽ больше, чем рассчитывала.

Как избежать. Уменьшить налогооблагаемую базу можно только за счет затрат, которые подтверждены документами: чеками, счетами, накладными. Если документов нет, то иногда выгоднее выбрать другой налоговый режим, где налог считается от общего дохода.

Матвей купил патент не в той налоговой, и возникли проблемы

Матвей прописан в Перми, а живет в Подмосковье. Он захотел открыть рядом с домом небольшую кофейню и купил патент на эту деятельность. Матвей прочитал где-то в интернете, что патент нужно брать по месту прописки, поэтому покупал в налоговой в Перми. Да еще по незнанию в заявлении на патент вместо адреса кофейни в Подмосковье Матвей указал свой домашний адрес.

Что в итоге. Спустя время с Матвеем связался налоговый инспектор: он пришел проверить, есть ли бизнес по указанному в патенте адресу, а там ничего нет.

Получилось, что у Матвея не было патента на работу кофейни в Подмосковье, а налоги платить нужно. Поэтому Матвею пришлось отчитываться по ОСН — общей системе налогообложения. Она назначается по умолчанию всем предпринимателям, если они не выбрали какой-то другой налоговый режим.

На ОСН больше всего налогов и сложная отчетность, поэтому Матвею пришлось обратиться к бухгалтеру и заплатить в бюджет гораздо больше, чем на патенте, около 120 000 рублей вместо 56 000 рублей.

Как избежать. Патент для кофейни нужно было покупать не по месту прописки, а по месту ведения бизнеса — в Подмосковье. Такое же правило действует и для розничных магазинов.

А вот если бы Матвей работал удаленно — например, продавал онлайн-курсы по всей России, — то купил бы патент в Перми по месту прописки, и проблем с налоговой не возникло бы.

Вадим торговал на маркетплейсе и недоплачивал налоги

Вадим зарегистрировал ИП, чтобы продавать книги на маркетплейсе. Когда клиент покупал книгу, маркетплейс удерживал комиссию и перечислял Вадиму оставшуюся сумму.

Например, Вадим продал книг на 2000 ₽. Маркетплейс забрал себе 100 ₽ и перечислил на счет предпринимателя только 1900 ₽. Вадим считал, что его доход — 1900 ₽, поэтому платил налоги только с этой суммы.

Что в итоге. По закону, при такой торговле ИП должен платить налог со всей суммы продажи, включая комиссию маркетплейса — в нашем примере с 2000 ₽. Когда налоговая нашла ошибку, Вадиму пришлось доплатить налоги и пени за просрочку за все время работы.

Как избежать. Когда налог зависит от дохода, нужно обязательно разбираться, что именно считается доходом предпринимателя. ИП обязаны включать в свой доход:

- плату банку за эквайринг;

- комиссию или агентское вознаграждение посреднику — в нашем примере маркетплейсу.

В этом случае налог платится со всей суммы продажи — с тех денег, которые заплатил клиент, а не только с поступлений на счет ИП.

Если вы — ИП и не хотите попадать в такие ситуации, проходите курс от Тинькофф

Тинькофф бизнес подготовил бесплатный курс для начинающих предпринимателей. В нем вы узнаете, как не попадать в такие ситуации. Разберем по пунктам:

- какая система налогообложения будет самой выгодной для вашего бизнеса;

- как ИП работать на НПД, УСН и патенте;

- как правильно выбрать ОКВЭД;

- как выбрать банк;

- как работать с контрагентами;

- как нанимать сотрудников.

Сейчас в курсе 10 уроков, в конце каждого — тест. Рекомендуем проходить их последовательно. Когда выйдут следующие, мы пришлем анонсы вам на почту.

Листая дальше, вы попадете на главную страницу Учебника и увидите список всех доступных уроков. Начинайте учиться прямо сейчас — мы поможем предотвратить или исправить ошибки в ведении бизнеса и не потерять деньги на досадных недоразумениях.

АО "Тинькофф банк"