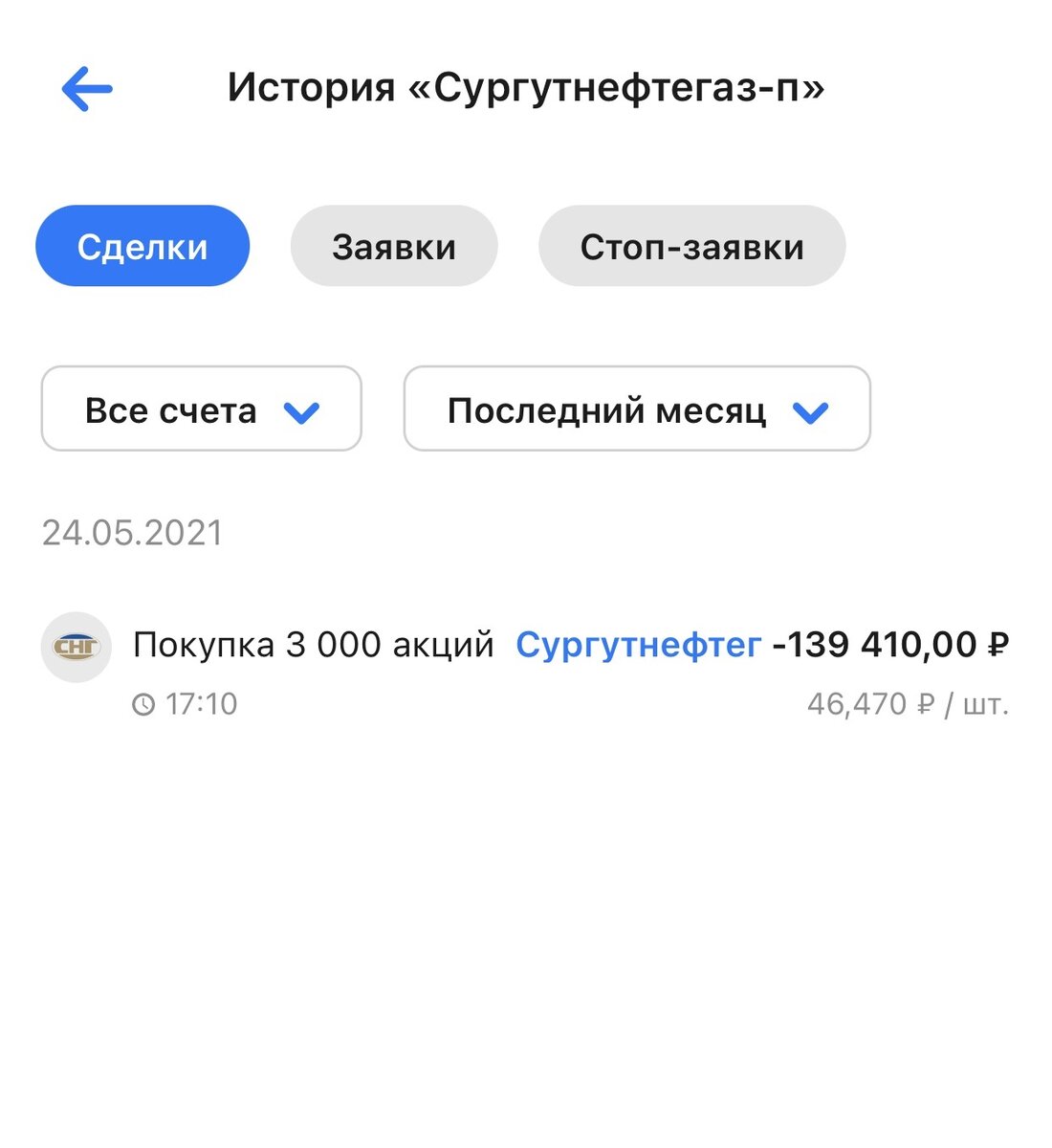

Сегодня докупил акций Сургут преф в количестве 3000 шт. по цене 46,47 руб. за шт. на общую сумму в 139 410 руб. Жалею о том, что сделал это достаточно поздно, хотя свободные денежные средства имелись на банковском депозите. Объяснить это могу отсутствием четкой осознанности и распылением внимания, поскольку на нескольких брокерских счетах держу акций по эмитентам в количестве 89 штук (общее значение по США и России), плюс сверх этого портфель из облигаций ВДО, один грустный ETF на Китай от FinEx, ну и само собой позиции в драг металлах. Уследить за всем этим хозяйством с перманентным аналитическим покрытием довольно не просто. Но на днях я написал две статьи по перспективам привилегированных акций Сургутнефтегаза, которые заставили меня крепко задуматься на тему стоит ли прямо сейчас докупать префы Сургута против толпы, которая именно сейчас в подавляющем большинстве фиксирует прибыль по ранее набранным позициям. Одним словом, взвесив все «за» и «против», я решил все-таки докупиться. Далее я опишу , чем именно я руководствовался, принимая данное решение, и почему я купил эти акции на отдельный брокерский счет.

Начнем с очевидного – того , что имеем в текущем моменте , а закончим тремя прогнозами на 2022 год.

Собственно говоря, в своих предыдущих двух статьях я уже привел доводы, на основании которых я ожидаю рост котировок привилегированных акций Сургутнефтегаз преф до 16 июля 2021 года от 10% до 30 %. Кратко повторюсь: див доходность свыше 14 % по текущим ценам в 46 руб. за акцию слишком большая как относительно «цены денег», установленной ЦБ РФ на уровне 5 %, так и среднерыночных доходностей по рынку, которые можно получить либо в иных дивидендных историях либо на долговом рынке. Более того довольно сильным индикатором сколько рынок готов сегодня платить за доходность является рынок ВДО. Если кто не знает, то буквально несколько дней назад произошел дефолт по облигациям «Дядя Денер», чей высоко-дефолтный риск оценивался в какие то смешные 12 % годовой доходности !!! Также сейчас на рынке немеряно всяких мутных эмитентов с никаким кредитным рейтингом , с крайне сомнительной платежеспособностью , чьи облигации по риску оцениваются в 12 % !!! Это я говорю о тех , где прям беда. А есть еще целая куча как бы чуть получше в плане коэффициентов текущей и абсолютной ликвидности по цене в 10 % годовой доходности !!!

Может я чего то в этом мире не понимаю , может у кого то ретроградный Меркурий залез на Венеру или есть какие то другие тонкие астральные механизмы, которые заставляют людей идти на необоснованно высокий риск ради 10% - 12 % ГОДОВОЙ доходности и в упор игнорировать гарантированную к получению доходность в 14 % всего через полтора месяца, а через 13 месяцев получить еще сверху. Но я для себя решил руководствоваться принципом формальной логики и рационального расчета.

Итак, что мы имеем.

Ни ОФЗ, ни корпораты , ни даже мусорные ВДО на долговом рынке не дают на сегодняшний день доходность на уровне 14 %. Также такой доходности не предлагает ни один эмитент по текущим котировкам в виде предстоящих дивидендных отсечек. То есть альтернативы префам Сургутнефтегаза в текущем моменте не существует. Это железобетонный довод, против которого нечем крыть. Все доводы в стиле раньше Сургут платил дивидендами еще больше , а котировки акций были ниже или также как сейчас - не принимаются. Ответ всем этим любителям графиков и технического анализа один: раньше ставка ЦБ была 17 % , сейчас 5 %. Все. Вот вам ваш тех анализ с вашими максимумами. Перехай просто обязан состоятся !!!

Идем далее.

Вот я купил сегодня префы Сургута по 46,47 руб. А ну как рынок окажется иррациональным настолько , что плевать всем будет на мои логические рассуждения о ценности высокой доходности при отсутствии риска ее не получения. К примеру, допустим, что весь рынок состоит исключительно из спекулянтов, которые не знакомы с долговым рынком и которые просто тупо смотрят на исторический хай по графику, говорят что то в стиле: «О , это потолок и капец как дорого, пора сливать позу» и плевать им на ставку ЦБ и на все на свете. Что я буду делать, если рынок не выдаст мне 10% - 30 % роста котировок до 16 июля 2021 года, на которые я закладываюсь в своих рассуждениях. Ведь тогда мало того, что будет большой дивидендный ГЭП на те же самые 14 % , так скорее всего цену погонят еще ниже. Ок, допустим все так и будет. И это для любого спекулянта если не катастрофа, то прям беда. Но я то Инвестор !!! И это звучит гордо :)))))))))))))))

Если серьезно, то на случай , если я не смогу скинуть эти 3000 акций в плюс 10% - 30% до 16 июля 2021 года, я просчитал три варианта развития событий, каждый из которых в целом меня устраивает:

1) Вариант номер один, «нейтральный сценарий».

Привилегированные акции Сургута вопреки моим ожиданиям не растут на 10 % с текущих 46 руб., топчутся примерно на этом же уровне или даже чуток идут вниз и я вынужденно (беда беда) ухожу в отсечку. Получаю огромные 14,4 % дивидендами всего за полтора месяца и ухожу в огромный див гэп без надежды закрыть позицию в безубыток. Что может меня спасти или скрасить грусть вынужденного Сургут-сидельца в следующие 13 месяцев ? Правильно , следующие дивиденды за 2021 год, алгоритм формирования которых я очень подробно раскрыл в предыдущей статье. Сейчас я просто попытаюсь сделать прогноз на летние выплаты 2022 года. А поможет мне в этом отчетность по РСБУ за 1 квартал 2021 года. Смотрим только прибыль от операционной деятельности и от процентов по валютным депозитам, поскольку финансовый эффект от курсовой переоценки в рублях валютных депозитов будет известен только 31 декабря 2021 года и полностью зависит от курса доллара, о котором мы еще поговорим.

Итак, по итогам 1 квартала 2021 года чистая прибыль по графе «нефть/газ» составила 81,7 млрд руб. (графа 2200 Отчета о финансовых результатах), прибыль от получения процентов - 30,4 млрд. руб. Допустим примерно эти показатели будут в среднем по году. Тогда получаем прибыль от операционной деятельности в сумме 326,8 млрд. руб. , а прибыль от процентов – 121,6 млрд. руб. Итого в сумме по этим двум источникам = 448,4 млрд. руб. Допустим , что курс доллара на 31 декабря 2021 года будет примерно таким же как и на 31 декабря 2020 года (73.87 руб.) плюс минус рубль. В этом случае влияние курсовой переоценки на чистую прибыль будет нейтральным. То есть итоговое значение по чистой прибыли за год будет примерно совпадать с прибылью от операционной деятельности + проценты. Далее берем 7,09 % от прогнозируемой суммы годовой чистой прибыли, делим на количество префов и получаемым прогнозный дивиденд в сумме 4,13 руб. на акцию. К цене сегодняшней покупки в 46,47 руб. это дает мне будущую доходность за 2021 год в размере 8,8 % Конечно , это просто предположение и даже если реализуется именно этот «нейтральный» сценарий, то дивиденд может быть не 4 руб., а 3.50 руб. или скажем 4.80 руб. Но принципиально это ничего не меняет и мы остаемся в рамках нейтрального сценария, который меня полностью устраивает !!! Ведь в этом случае моя доходность в следующие 13 месяцев составит 23,2 % (14,4 % + 8,8%). Ради такой див доходности я готов уйти в див гэп своими только что купленными 3000 акциями !!!

2) Вариант номер два, самый «поганый» сценарий.

Цены на нефть в следующие 6 месяцев 2021 года резко рушатся, например, за счет выхода на рынок Ирана в связи со снятием с него санкций США. В этом случае Сургут заработает по графе «нефть/газ» чуть больше чем «маленько». Усилим негативный эффект. Допустим рубль возьми да удиви весь мир и с текущих 73 руб. сходит на 65 руб.:)) Да это странно и нелогично (при рухнувшей то нефти), но мы же обязаны рассмотреть плохой сценарий !!!

Или вот еще – цена на нефть с текущего диапазона $65 – $70 за баррель вдруг вырастет до $100 - $120. Ну а вдруг ??? Конечно, тогда Сургут заработает по графе «нефть/газ» неприлично много, но в этом случае у рубля уже есть вполне веские причины укрепиться если не до 65 р. за бакс, то до 68 - легко к концу года. А в этом случае произойдет обратная курсовая переоценка валютной кубышки с жирным знаком минус, что может нивелировать эффект большой прибыли от операционной деятельности и увести общий финансовый результат за год в "бумажный" убыток (как было в 2016 году).

Короче всякое непредвиденное может случиться, поэтому предлагаю прекратить фантазировать, а просто предположить , что рубль действительно сильно укрепиться к доллару и переоценка валютных депозитов будет столь значительной, что приведет к убытку по итогам 2021 года. Тогда, согласно Уставу, на префы выплатят такой же дивиденд как на обычку, то есть приблизительно 0,60 – 0,70 руб., что дает на мою цену в 46,47 руб. печальные 1,3 % – 1,5 % див доходности. В этом случае в следующие 13 месяцев я гарантированно буду иметь див доходность 15,7 % (14,4 + 1,3).

Напомню - так то это самый наипоганнейший сценарий , какой только может быть !!! И он дает мне 15,7 % гарантированной доходности против альтернативы в виде полудефолтных мусорных ВДО с 12 % доходностью и вшитым к этим 12 % риском потерять ВСЕ. Как говорится, а что бы выбрали вы, будучи в трезвом уме и твердой памяти :))

3) Ну и наконец вариант номер три – просто хороший сценарий.

Оставляем чистую прибыль от графы «нефть/газ» +проценты на уровне 1 квартала 2021 года. То есть это около 448 млрд. руб. по году. А вот далее самое интересное – каким будет курс доллара на 31 декабря 2021 года. Поскольку этот сценарий определен как «просто хороший», то мы не будем исходить из эксцессов в виде 100 руб. за доллар, а всего навсего остановимся на верхней границе сформировавшегося диапазона 72- 78 руб. Допустим на конец года курс доллара будет 77 руб. Это дает нам грубо 3,13 руб. разницу от курса 31.12.2020 года, а каждое значение курса в виде девальвации на 1 рубль дают 0,40 руб. в девальвационной части дивиденда префов Сургута. Соответственно, общий дивиденд будет на уровне 5,4 руб. , что означает 11,6 % див доходности за 2021 год на мою цену покупки. Итого див доходность в следующие 13 месяцев = 26 % !!!!

Итак, на тот случай , если все в рынке окажутся «слишком зажравшимися товарищами» и мне не удастся получить в ближайшие полтора месяца свои спекулятивные 10% - 30 % в виде роста котировок, то дальше я имею три описанных выше сценария див доходности в следующие 13 месяцев: 26 %, 23 % и 15,7%.

Собственно ставка уже сделана, 3000 акций сегодня пополнили мой брокерский счет. Дальше будем посмотреть.

Кстати пару слов, почему я купил эти 3000 шт. на отдельный брокерский счет, а не добавил их к уже имеющейся позиции в 15000 шт. Объясняю: при продаже 3000 штук через полтора месяца, брокер в своем учете посчитал бы мне продажу не последних купленных мною акций, а наоборот – самых первых, которые я брал еще в июле 2020 года по цене 37 руб. А мне такое счастье в виде повышенного НДФЛ вовсе не надо. Поэтому пришлось сегодня завести деньги на другой брокерский счет, на котором вообще отсутствуют акции Сургут преф = для чистоты эксперимента и в целях избежания всяких недоразумений по части налогов.

За сим все.

Всем Удачи, Богатства и ДОБРА !!!!

PS

Предыдущие мои статьи по привилегированным акциям Сургутнефтегаз можно прочитать здесь и здесь. Подписаться на канал можно здесь.

#сургутнефтегаз #акции Сургутнефтегаз #привилегированные акции Сургутнефтегаз #дивиденды #дивидендные акции #дивидендная доходность #потрфельные инвестиции