Бедность как понятие в экономике является вполне понятным и прозрачным. Это положение индивида, группы индивидов или даже целой страны, при котором не могут быть удовлетворены базовые потребности для нормального функционирования и поддержания жизне- и трудоспособности, а также возможного продления рода.

В данной статье не будут затрагиваться вопросы, касающиеся макроэкономики, а только лишь положение одного индивида, который своими действиями может загнать себя в бедность.

Основные типы ошибок: ошибки тактического и стратегического характера.

К тактическим ошибкам относятся:

1) Отсутствие учёта доходов, поступающих на счет индивида.

Казалось бы, что сложного в ведении учёта средств, тем более что сейчас в наше время есть разные приложения банков, в которых все сделано очень удобно для ведения учёта своих денег. Но нет, есть люди, которым это не нужно. Возможно, у них есть на это свои причины, но как мне кажется, это связано с тем, что при учёте своих средств у таких людей будет несоответствие между тем, что они себе представляли и что есть на самом деле.

Например, человек думал, что у него на счёте есть около 25 тысяч рублей, а оказалось, что там не 25, а 15. Неприятно? Возможно. Но зато объективно и реалистично.

Именно для этого и нужно вести учёт, чтобы понимать, какими средствами индивид обладает и на что он может рассчитывать. Как уже было сказано выше, существует много различных приложений, в которых можно спокойно вести учёт своих денег. Если Вам это не подходит, то можете вооружиться обычной тетрадкой и ручкой или экселевской табличкой.

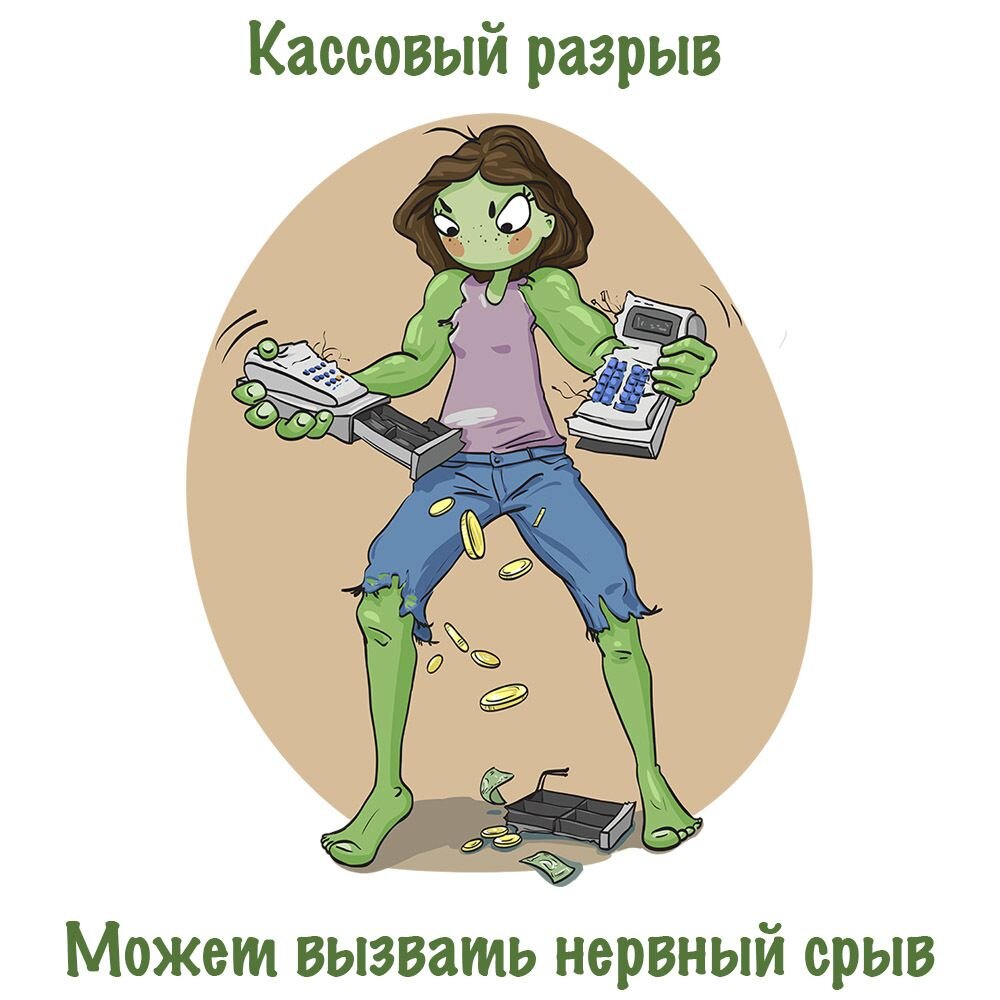

2)Кассовый разрыв или временная нехватка на обязательные для жизни расходы.

Эта ошибка является следствием неведения учёта денег. Если не вести учёт, то кассовый разрыв не заставит себя долго ждать. Такая ситуация является далеко не самой приятной и многих может выбить из колеи.Кто-то на фоне этих "разрывов" может влезть в ненужные долги, обрекая себя на еще большие финансовые потери, к которым ещё и прибавятся потрёпанное психологическое и физическое здоровье.

К стратегическим ошибкам относятся:

1) Одинаковый доход.

Да, это довольно спорный момент, потому что не всегда можно по щелчку пальцев найти дополнительный источник дохода или увеличить свой единственный источник. Тут можно только отметить, что нужно всегда делать попытки для его увеличения. Найти подработку, сдать свободную квартиру, переквалифицироваться, попросить у начальника работать больше или попросить его включить вас в ещё один проект. Вариантов много, главное развить фантазию:)

2)Отсутствие резерва.

Резерв нужен для предотвращения форс-мажорных обстоятельств. Он позволяет скомпенсировать доходы, которые по тем или иным причинам могут "выпасть". Уволили с работы? Есть резерв , который копился сколько-то лет для того, чтобы поддерживать состояние человека на период поиска новой работы. Неожиданно понадобились деньги на каких-то врачей, потому что здоровье стало подводить? Есть резерв, который можно смело пустить в это дело, ведь именно для этого он и создавался.

Это критическая ошибка, которую нельзя совершать. Нужно запомнить раз и навсегда - РЕЗЕРВ ВСЕГДА ДОЛЖЕН БЫТЬ. Пусть он и копится относительно долго, зато это будет гарантией и Вашей финансовой подушкой безопасности от каких-то серьёзных обстоятельств.

О резерва было написано в другой статье, но всё же стоит напомнить, что резерв должен создаваться при любом уровне дохода( начиная от 20-30 тысяч рублей, заканчивая любой суммой). Пусть это будут те самые 10% от дохода, главное, чтобы отчисления были регулярными. Это несложно, зато создает надежную опору и уверенность в будущем.

Небольшой вывод

Если у Вас есть финансовые трудности или вы на грани этих трудностей, то попробуйте исправить ошибки, которые указаны выше.

Необходимо в обязательном порядке вести учёт доходов, а ещё лучше учёт доходов и расходов, чтобы оценивать свои финансовые возможности. Это не так уж и сложно, главное захотеть и постараться сделать это.

Старайтесь увеличивать свой доход теми способами, которые описаны выше или включайте свою фантазию, потому что почти любую деятельность можно вывести в коммерческое русло.

Подписывайтесь на канал, прожимайте лайки, а также комментируйте, если есть, что сказать!

Автору приятно, а вам несложно:)

Всего доброго!