Я уже не первый год веду учет личных финансов, но только недавно у меня сложилась полная картина моей домашней бухгалтерии.

Долгое время я просто вел учет доходов и расходов. Старался, чтобы расходы не превышали доходы, а дельту между ними инвестировал. Но четкое представление о движении денег в моем бюджете у меня в голове так и не наступало. Разные источники дохода, несколько типов расходов, множество банковских и брокерских счетов делали мои финансы крайне запутанными. И вот, наконец, я решил сесть и составить схему движения моих средств. Получилось следующее:

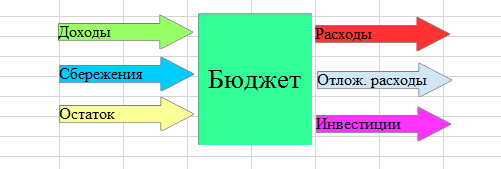

Бюджет - это сумма денег, которую я трачу на жизнь. Составляю я бюджет каждый месяц.

Пополняется бюджет из 3-х источников:

- доходы (работа, продажа вещей на Авито, налоговые вычеты и т. д.)

- сбережения (отложенные ранее средства)

- остаток (средства, оставшиеся с предыдущего месяца)

Тратится бюджет по 3-м категориям:

- расходы (траты на ЖКХ, питание, развлечения и т. д.)

- отложенные расходы (крупные расходы, бывающие не каждый месяц, например, путешествия и одежда)

- инвестиции (средства, идущие на покупку активов на фондовом рынке)

В классическом случае, бюджет пополняется только доходами от работы. И этот доход распределяется между 3-мя категориями трат. Так как я езжу в отпуск и покупаю одежду не каждый месяц, а затраты на это очень существенные, то я каждый месяц откладываю на путешествия и одежду определенную сумму. Эту сумму я называю отложенным расходом. Я также стараюсь ежемесячно инвестировать не менее 15% моего дохода.

Если в текущем месяце мне предстоит отпуск или покупка одежды, то я дополнительно пополняю свой бюджет из своих сберегательных счетов.

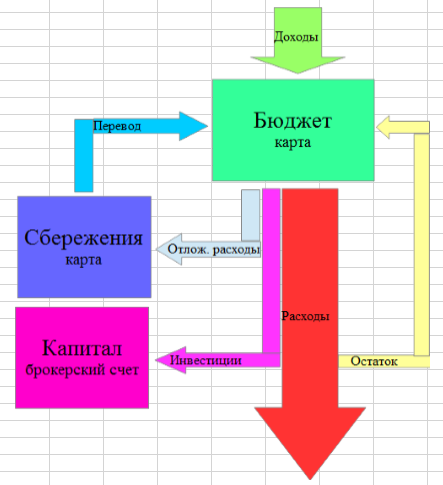

А вот как выглядит движение денежных средств более подробно:

Глядя на эту схему, я чекто и ясно понмаю все свои входящие и исходящие денежные потоки и могу контролировать их.

Свой бюджет я держу на дебетовой карте и стараюсь расчитываться только безналом, т. к. это упрощает ведение расходов в приложении ZenMoney, которое я использую для учета финансов.

По факту, я трачу лишь 50% моих доходов на повседневные нужды. Около 30% я инвестирую, а остальные 20% сберегаю на отложенные нужды, о которых я уже говорил выше.

Я обуздал свой денежный поток. Деньги втекают и вытекают по строго установленным каналам. Я внимательно слежу, чтобы не было протечек и чтобы каждая финансовая капля пошла по назначению.

Спасибо, что дочитали до конца! Ставьте лайки и подписывайтесь на мой канал! Впереди еще много новых и интересных статей об инвестициях и личных финансах.