Внук решил жить отдельно. Стал самостоятельным. Решаем жилищный вопрос. Помните, как в геометрии: «дано», «доказать».

В нашем случае в «дано» записываем: доход 40 тысяч, возраст 25 лет. Расходы: снимает квартиру за 25 тыс. Первоначальный взнос максимум 15 процентов. Цена однушки в Новой Москве в среднем 7 млн.руб. Рассматриваем эконом вариант. А так-то, если постараться, можно и за 200 млн. найти.

«Доказать»: что выгоднее: ипотека (ипотечный кредит), кооператив или рассрочка на этапе строительства. Рассматриваем варианты. Начнём с рассрочки.

Рассрочка

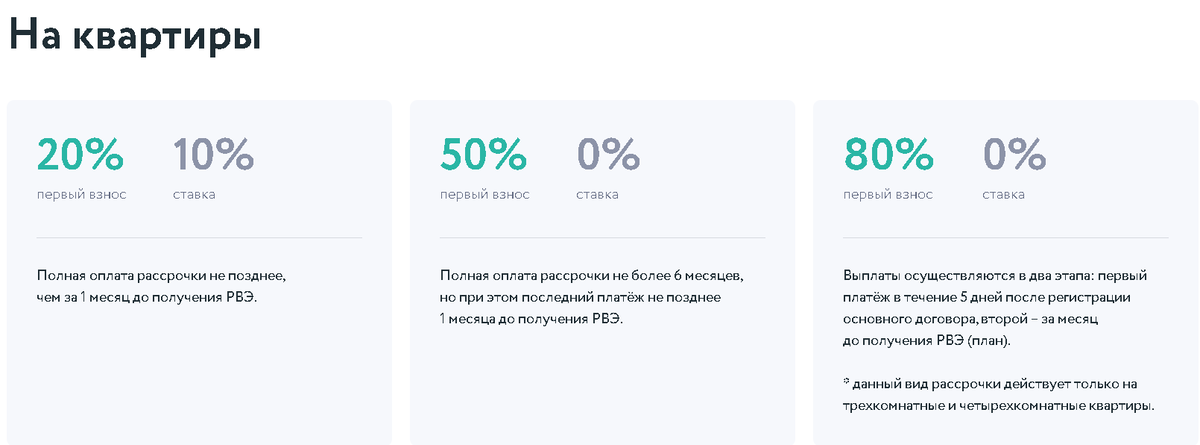

Рассрочку предоставляют сами строительные компании. Как правило, нужно внести первоначальный взнос 50% на этапе начала строительства, то есть котлована. Вариантов внесения оставшихся 50% несколько, но все не особенно «щедрые». Рассрочка обычно от 6 мес до года, но не позже завершения строительства.

Даже если найти (например, взять кредит) недостающий 35 процентов, то далее нужно оставшиеся два с половиной миллиона накопить в течение максимум года, потому что среднее время строительства год. Значит, три с половиной миллиона делим на 12 месяцев. Получается почти 300 тыс. рублей в месяц. Да уж, хорошая рассрочка, беспроцентная. Но маловероятный вариант при доходе 40 тысяч и оплате арендованной однушки.

Жилищные кооперативы

Плавно переходим к следующему варианту. Это жилищно-строительные или просто жилищные кооперативы. Да, такие снова есть. Активно привлекают новых членов, заманивая отсутствием процентных платежей по ипотеке. Есть мнение, что это форма мошенничества.

Это тоже вариант рассрочки. Чтобы забронировать квартиру, нужно внести 50 процентов стоимости жилья. Единственное отличие от первого варианта, что эти 50процентов можно копить, будучи уже членом кооператива. И вносить накопления на счет кооператива.

При грубом рассмотрении получается, что вы передаете деньги кооперативу фактически в управление. При этом необходимо платить ежемесячные членские взносы. Также существует вступительный взнос. Проценты на внесенные средства не начисляются, поэтому для нас это не вариант. Значительно выгоднее в этом случае копить первоначальный взнос в форме пополняемого депозита. Начислят пусть небольшие, но проценты. Кроме того, существует система страхования банковских вкладов, если вдруг возникнет какая-то проблема у банка.

Но даже такой вариант не сильно решает проблему приобретения жилья. Копить на первоначальный взнос можно до старости. А учитывая, как растут цены на жилье – до глубокой старости.

Как декларируют кооперативы, при оплате 50 процентов стоимости жилья вы въезжаете в приобретённую квартиру. Отличие от ипотеки в том, что квартира продолжает оставаться в собственности кооператива. И переходит в вашу собственность только после полной выплаты стоимости жилья.

При этом весь этот срок вы продолжаете платить членские взносы. Они конечно меньше, чем банковские проценты по ипотеке. Но психологически всё же сложнее принять, что квартира даже после уплаты 50 процентов её стоимости не принадлежит плательщику. Продолжает оставаться собственностью кооператива.

Квартира в ипотеку

Пожалуй, самый популярный способ приобретение недвижимости в последние годы. Здесь кроме взносов по ипотеке (аннуитетные платежи) нужно оплачивать ежегодно страхование жизни и здоровья, а также имущество (саму квартиру). Это сильно удорожает стоимость ипотечного кредита.

Безусловные плюсы в том, что квартира сразу оформляется в собственность на плательщика и в ней сразу можно жить. Естественно, после ремонта или отделки, если квартира в них нуждается. Собственник может владеть квартирой, но не может ей распоряжаться, потому что оформляется залог. О чём в Росреестре делается запись об обременении.

В чём минусы этого способа приобретения жилья? Во-первых, нужно иметь подтверждённый официальный доход, причём необходимо отработать на одном месте, как правило, не менее 6 месяцев. Платёж по ипотеке не может превышать 50 процентов дохода. И необходимо собрать очень большой пакет документов.

Также требуется первоначальный взнос. Сейчас минимальный первоначальный взнос держится на уровне 15 процентов. В том числе такой первоначальный взнос нужен при льготной ипотеке, которая продлена сейчас до лета.

Срок кредитования в этом возрасте может быть до 30 лет. Чем дольше срок кредитования, тем больше общая сумма переплаты и поэтому банку выгодно выдавать кредиты на длительный срок. Переплата может составлять до 300 процентов. То есть покупаешь одну квартиру, а выплачиваешь три.

После анализа всей ситуации принято решение покупать квартиру всё же в ипотеку. Во-первых, ниже первоначальный взнос. Во-вторых, можно сразу после оформления въезжать и жить. Сначала сделав ремонт, если это необходимо. В-третьих, можно максимально увеличить срок кредитования и за счет этого уменьшить ежемесячный платёж.

Если будет возможность платить больше, то существует досрочное погашение, частичное или полное. В-четвертых, если покупать квартиру с рассрочкой на этапе строительства или вступать в кооператив, то в этот же период нужно снимать отдельное жилье, платить за арендованную квартиру. А значит увеличиваются затраты и бюджет может не выдержать двойную нагрузку.

А как вы решаете квартирный вопрос, когда дети вырастают и вылетают из родительского гнезда?