А если точнее — 1 037 904 рубля погасило государство в счет моей ипотеки. Это максимальная сумма, которую можно получить на целевые траты в нашем регионе. И всё благодаря рождению третьего ребенка.

1.Материнский капитал — 466 617 рублей

О материнском капитале, пожалуй, знают все родители. Раньше его однократно выдавали при рождении второго и последующих детей, сейчас дают при рождении даже первенца. Он составляет:

- 466 617 рублей — при рождении первенца, и такая же сумма на второго и последующих детей, рожденных до 2020 года.

- 616 617 рублей — на второго и последующих, рожденных посте 1 января 2020 года.

Я считаю несправедливым такое разделение детей по годам рождения. Получается, что я получила на 150 тысяч меньше только из-за того, что моя вторая дочь родилась в 2016, а не в 2020. Или надо было вообще не оформлять на нее этот материнский капитал, а оформить уже на третьего ребенка, который родился в 2020 году. Но в любом случае, что было, то было, ничего не изменишь.

2. Региональный материнский капитал — 121 287 рублей

В нашем регионе малоимущие имеют право на региональный материнский капитал при рождении третьего и последующих детей. Причем малоимущие — это не только те, у кого доход на члена семьи ниже прожиточного минимума, но и соблюдены другие условия. А именно:

- в собственности на каждого члена семьи не должно приходится более 20 квадратных метров (при наличии двух и более жилых помещений),

- нельзя иметь две машины и более.

Мы взяли в ипотеку трехкомнатную квартиру, так что теперь у нас нет статуса малоимущей семьи, поскольку теперь на члена семьи приходится по 22 кв метра. А у тех, кто имеет приусадебный участок и фермерское хозяйство, считают не только метры, но и домашних животных, и количество плодоносящих деревьев. Не дай Бог цыплят больше, чем нужно, — откажут.

3. 450 000 рублей на ипотеку для многодетных

Самая «свежая» выплата, ради которой мы и взяли ипотеку. Многодетный родитель, который является заемщиком или созаемщиком по ипотечному кредиту, имеет право подать заявление на перечисление средств в размере 450 тысяч в счет погашения части долга. Или можно закрыть этой суммой остаток.

Но тут кроются несколько нюансов:

- Многодетный родитель (именно тот, у которого трое и более детей) обязательно должен быть либо заемщиком, либо созаемщиком. Не поручителем. Когда мы оформляли ипотеку в ВТБ, мы проговорили этот пункт менеджеру банка несколько раз. И все равно вечером перед заключением сделки купли-продажи из банка пришел договор, где я была поручителем, а мой муж (он не многодетный, у меня старшая дочь от первого брака) шел заемщиком. Пришлось экстренно выкручиваться и согласовывать выдачу ипотеки на меня.

- Ипотека должна быть оформлена в кредитной организации, а именно в одном из банков. Никаких кооперативов и прочее. Это было сделано, чтобы нельзя было обналичить деньги.

- Ипотека должна быть выдана на жилое помещение. Нельзя, чтобы в ДКП было указано аппартаменты, либо часть дома, иначе будет отказ.

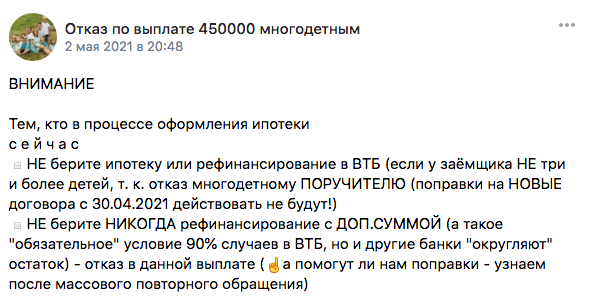

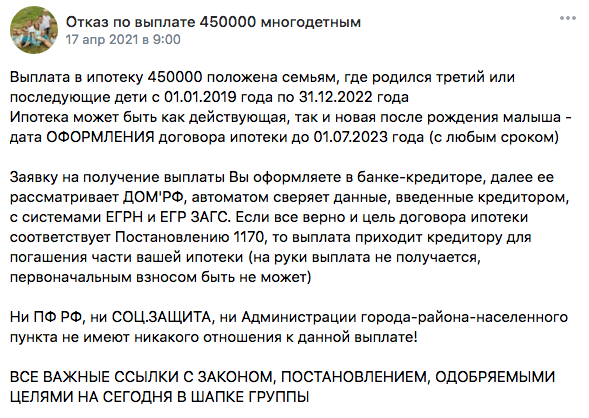

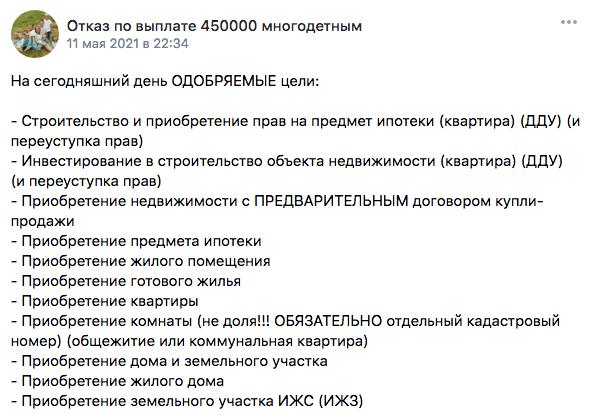

В ВКонтакте есть группа, где люди обсуждают причины отказа. Вот основные из них (галерея):

Сама выплата оформляется в банке, где у вас ипотека. В каждом из банков свой перечень документов и требования к ним. Если вы подходите под эту выплату, то следует уточнить у менеджера в вашем банке.

Если вам была полезна эта информация, оставьте комментарий.