Я впервые вижу, как банки Уолл-стрит требуют от ФРС отказаться от количественного смягчения. ФРС изо всех сил пытается удержать созданную ликвидность от сбоев.

Осенью 2019 года, когда рынок репо обрушился, вмешалась ФРС, выкупила казначейские ценные бумаги и MBS и раздавала наличные по соглашениям репо. Когда наступил срок этих репо, ФРС вернула свои деньги, а контрагенты получили свои ценные бумаги. ФРС также сделала это во время рыночного обвала в марте 2020 года. Но к июлю 2020 года срок действия последних репо истек, и они были отменены.

Теперь ФРС делает обратное - с «обратным РЕПО». Репо - это активы на балансе ФРС. Обратное РЕПО - это обязательства. Благодаря этим обратным сделкам РЕПО ФРС теперь массово продает казначейские ценные бумаги контрагентам и забирает их наличные, тем самым истощая ликвидность с рынка - противоположный эффект количественного смягчения.

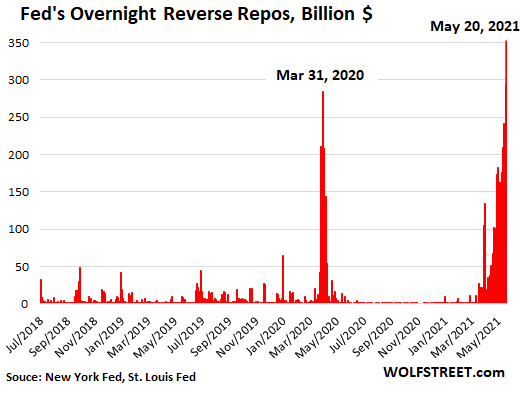

Сегодня утром ФРС продала казначейские ценные бумаги на сумму 351 млрд долларов США через ночные обратные РЕПО 48 контрагентам, тем самым миновав кратковременный всплеск в конце марта 2020 года, и более чем заменила вчерашние казначейские ценные бумаги на сумму 294 млрд долларов, которые были проданы через обратные репо до 43 контрагентов, которые созрели и раскрутились сегодня утром.

Эти обратные РЕПО являются признаком того, что банковская система изо всех сил пытается справиться с ликвидностью, которую ФРС вводит через свое количественное смягчение. И отчасти поэтому на Уолл-стрит сейчас некоторые требуют, чтобы ФРС сократила свои закупки по количественному смягчению, потому что банковская система сейчас тонет в ликвидности, которую банки имеют в качестве резервов на своем балансе. Покупая казначейские облигации на рынке репо, банки сокращают свои резервы и увеличивают свои казначейские авуары.

Таким образом, с одной стороны, в рамках QE ФРС покупает казначейские ценные бумаги и MBS на 120 миллиардов долларов в месяц. С другой стороны, ФРС вернула 351 миллиард долларов через обратное репо через ночь, отменив почти три месяца количественного смягчения.

Это своего рода сумасшедшая ситуация, в которую вы попадаете, когда доводите что-то до крайности, как это сделала ФРС со своими покупками активов, и вы получаете всевозможные побочные эффекты.

ФРС рассмотрела вопросы обратного РЕПО и горы резервов во время последнего заседания FOMC вчера опубликовала сводку обсуждений в своем протоколе.

Резервы - это наличные деньги, которые банки размещают в Федеральной резервной системе и которые ФРС должна банкам. Они являются пассивом на балансе ФРС. ФРС выплачивает проценты (в настоящее время 0,1%) по этим резервам. Резервы на депозитах в ФРС выросли до 3,92 триллиона долларов:

В опубликованном вчера протоколе заседания FOMC, ФРС рассмотрела вопрос об увеличении остатков резервов и огромном спросе на краткосрочные казначейские ценные бумаги, которые ФРС помогает обеспечить посредством обратного РЕПО.

ФРС также сообщила в протоколе, что «небольшой объем торгов» на рынке обратного репо овернайт «проходил по отрицательным ставкам». Другими словами, эти участники занимают деньги по отрицательной ставке у контрагентов, которые принимают казначейские ценные бумаги в качестве обеспечения. Вот насколько велик спрос на казначейские ценные бумаги на этом конце рынка.

ФРС заявила, что это явление торговли обратным РЕПО с отрицательными ставками «по всей видимости, в значительной степени отражает технические факторы».

И ФРС объявила в протоколе, что она «скорректирует» - вероятно, повысит - ставку, которую он платит по резервам, вероятно, на следующем заседании («более половины» респондентов ожидали этого, по его словам).

Добавили, что обратное РЕПО на его балансе, вероятно, будет расти и дальше.

В протоколах:

«Менеджер SOMA отметил, что понижательное давление на ставки овернайт в ближайшие месяцы может привести к возникновению условий, требующих рассмотрения умеренной корректировки регулируемых ставок, и в конечном итоге может привести к тому, что большая доля увеличения баланса Федеральной резервной системы будет направлена в ON RRP [overnight reverse договор обратного выкупа] и другие обязательства Федеральной резервной системы».

Банки сбрасывали резервы посредством обратного РЕПО и раньше, в эпоху больших резервов, но это произошло в конце квартала, особенно в конце года. Проблема уменьшилась после того, как ФРС начала сокращать свои активы во время количественного ужесточения в 2018 и 2019 годах. Но всплеск, который мы наблюдаем сейчас, происходит в середине квартала: