Деньги... Их всё меньше и меньше...

В условиях современной реалии люди все больше чувствуют себя финансово незащищёнными. Вся мировая политика, коронавирус, кризисы, инфляции и прочие умные слова, которые людям вешают на уши, способствуют снижению заработка населения и стимулируют фактор страха. С другой стороны, в наше время, люди намного увереннее относятся к банкам. Если ещё в 20 веке было сомнение о том, что какой-то банк может исчезнуть, развалится, то сегодня у людей избыток доверенных банков и предложений от них. Всё, что мы сегодня можем, так это выбирать между представленными тарифами от этих самых организаций.

Финансовая грамотность, или как не утонуть в болоте информации.

Люди научились не обманывать людей, а заставлять их блуждать в лабиринтах информации. Увы это касается не только банков, но и всего другого, но не об этом сейчас. Найти себе банк, с достойным накопительный счётом крайне сложно. Давайте вместе разберем основные накопительные предложения.

Банки, банковские вклады.

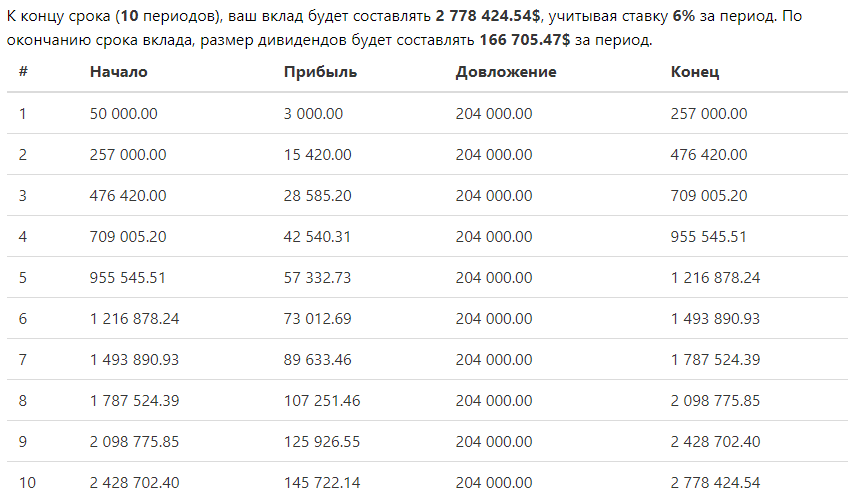

Максимальное предложение, на момент написания статьи, по вкладу в процентах годовых составляет 6%. Давайте посчитаем, что рядовой человек, получающий среднюю, для простых людей, зарплату в 35-50 тысяч рублей может насобирать со ставкой 6% годовых за 10 лет. Итак, учитывая то, что мы имеем дом, какой никакой (к нему мы ещё вернемся), то траты наши ежемесячные сильно сокращаются. В месяц на питание мы тратим не менее 15000 рублей, вредные привычки, коммунальные платежи не менее 10 000 рублей. Итого от 10 до 25 тыс рублей может откладывать наш индивид, в зависимости от зп. Примем среднее число в 17 000 рублей. Методом простого калькулятора посчитаем, сколько же можно собрать, имея начальный баланс в 50 000, добавляя ежемесячно 17 000 в течении 10 лет со ставкой 6% годовых.

Получаем около 2 778 000 рублей за 10 лет. Согласитесь это катастрофически мало. С учётом инфляции, а она у нас около 0.6%, повышение цен на движимость и недвижимость, криптовалюты и прочий хаос, мы получим максимум новую ладу. И на это копить 10 лет? Неужели нет другого выхода?

Оценки банковского вклада:

Безопасность и гарантия прибыли 5 ☆☆☆☆☆

Доходность 2 ☆☆

Требование к знанию продукта 1 ☆

(не требуются специальные знания)

Рынок инвестиций.

Выход из банковского вклада есть, и этот выход сопряжен с неким риском, с которым людям очень сложно справится, НО читая мои статьи вам станет это доступно и понятно. Вложения в рынок ценных бумаг, при самом худшем исходе сделки, приносит владельцу 30% годовых. Как это происходит? Давайте по порядку.

Для начала практический пример. Допустим и возьмём наш Сбербанк. В 2011 года бумага стоила 80-90 рублей. Через 10 лет, сегодня, бумага достигла 314, на момент написания статьи 296. За 10 лет прирост в составил не менее 300%. Любые ценные бумаги сильной компании имеют тенденцию к росту и повышению цены. Поэтому долгосрочная перспектива имеет минимальные риски и максимальную выгоду.

Что я могу потерять?

Допустим тот же сбербанк, купили в 2012 году за 90 на 90 млн рублей. Далее в 2013 цена упала на 54, у вас вместо 90 млн стало 54 млн. НО, очень важно, пока что у вас их нет, у вас есть акции, и ваша задача дождаться цели, 10 лет, и по возможности докупать их, чтобы заработать ещё больше. Но о правилах торговли я напишу позже. А пока главное о потерях: не паникуйте, когда ваша сильная бумага начинает падать, все бывает, Сбер сильная корпорация, вырастет.

А теперь, для наглядности мы произведем такой же расчет, принимая среднее число, которое мы можем отложить в лучшем случае в месяц равным 17 000 рублей. И снова калькулятор расчета, сколько же можно собрать, имея начальный баланс в 50 000, добавляя ежемесячно 17 000 в течении 10 лет со ставкой уже 30% годовых.

Итак, тут сумма намного интереснее, вместо 2.8 млн, мы получаем 9,4 млн. без вычета налога 13%. За вычетом, получим около 8.400.000 рублей. Согласитесь, это то, что нам нужно.

Оценки рынка инвестиций:

Безопасность и гарантия прибыли 3 ☆☆☆

Доходность 5 ☆☆☆☆☆

Требование к знанию продукта 5 ☆☆☆☆☆

(требуются специальные знания)

Подведем итог.

Сравнивая между банковским вкладом и инвестиционным рынком, лично я выбираю инвестиции. Суть в том, что рынок инвестиций является стабильно растущим, в связи с инфляцией и всей этой терминологией, в связи с постоянным ростом доходности той или иной компании. Если и существуют какие-то падения бумаги, они локальные. Вкладываться нужно в сильные корпорации.

Подробнее об инвестициях.

Цели и сроки.

Первым делом нужно определиться с целью инвестиций. Цели разделяются на 3 типа: краткосрочная (в пределах месяца, сделка закрывается как можно быстрее, участников чаще всего называют трейдер), долгосрочная и среднесрочная (сделки совершаются как можно реже, закрываются при достижении целевой цены, участник инвестор). Допустим наша цель круглая сумма через 10 лет. Вложения в такой срок называются долгосрочными и делают вкладчика Инвестором.

Инвестиционный профиль.

Определившись с целью, мы должны определить уровень своего риска. Если вы морально крепкий человек, готовый к потерям, то вас можно назвать агрессивным инвестором. Если же вы сильно пугаетесь, то вас можно назвать сдержанным. Ну, а золотая середина умеренным.

Начальный портфель.

Определившись с уровнем риска составляется так называемый портфель. Почему портфель? Раньше ценные бумаги были представлены буквально на бумажном носителе, и владельцы их, само собой, носили их в портфеле. Оттуда и пошло, портфель ценных бумаг. Из чего же будет состоять наш портфель?

Для начала разберёмся в терминах, что может дать нам рынок инвестиций.

Акции.

Самое популярное, самое прибыльное Акции. Акции это ценные бумаги, выпущенные тем или иным предприятием для привлечения инвестиций. Покупая акцию, вы становитесь совладельцем компании в той или иной степени, выражается ваша доля в процентах. Цена акции изменяется в соответствии с основными законами экономики: выше спрос, выше цена и обратно. Т.е. чем больше покупают - тем дороже акция. Заработок на покупке акции представлен как разница в купле-продаже бумаги (купили дешевле, продали дороже), так и в получении части прибыли компании в виде дивидендов. К этой теме подробно вернемся в другой статье.

Облигации.

Определение сложное, так что лучше сразу приведём пример. У нас есть предприятие, ему нужны деньги. Мы можем взять кредит. Но кредит имеет высокую процентную ставку. И тут люди придумали облигации. Облигации это кредит у инвесторов под низкий, для предприятия, процент. Т.е. вы покупаете облигации какой-то компании на 1 млн, далее проходит время, процент капает, потом он начисляется вам как так называемый, купон, проценты по кредиту. Ну и плюс ими так же можно торговать, как и акциями, правда цена более стабильная.

Биржевые фонды.

Для ленивых людей, кто не хочет много думать и анализировать, да и вообще рисковать, брокеры придумали организовать фонды, которые берут у инвесторов деньги и торгуют в определённом спектре бумаг. Например фонд золота, то есть бумаги, связанные с золотом. Как правило динамика фондов достаточно стабильная, в середине между акциями и облигациями.

Есть ещё ряд фишек для торговли, но о них в следующих статьях, а пока что мы должны понять суть: вложение денег в мир инвестиций сопряжено с риском разного уровня и имеет доход, в разы превышающий доход от обычного вклада.

Осознав все цели, средства и риски, вы сможете выбрать для себя программу, по которой соберете деньги на ту или иную цель. На этом пока закончим, в следующих статьях мы разберем с вами виды брокеров, виды счетов, оценим возможности и перспективы.

Пишите вопросы в комментарии, всегда всем отвечу и подскажу. Всем успехов и много денег!)

#инвестиции #вклады #финансы #финансоваяграмотность #накопить #деньги #акции