Сатья-знакомство со мной опубликована первой в профиле, буду рада знакомству, меня зовут Ольга, и я-финансист, который живет в Китае уже 4 года.

Для планирования семейного бюджета существует множество вариантов, например, вы можете скачать приложение и вести статистику в нем, записывать в блокнот или держать информацию в уме. Здесь на ваш вкус и фантазию. Я хочу показать мой способ вести статистику в экселевской табличке. Т.к. я много работаю за компьютером, то мне этот инструмент занчительно удобнее, чем тот же смартфон, который отнимает итак много времени со своими инстаграммами и прочим, лишний раз в руки стараюсь его не брать, чтобы бесполезно не пожирать время.

По образованию я-экономист, по призванию-аналитик, по характеру-прижимистая в пределах разумного, но довольно жесткая я в контроле личных расходов. Сколько себя помню, моя мама вела тетрадки, куда записывала расходы и некоторые события прошедшего дня, это был такой полудневник-полугроссбух. От неё я научилась простому правилу экономии и накопления: когда получаешь зарплату, не беги покупать все и сразу, покупай только то, что необходимо. Я росла в 90-е, когда зп выдавали мешками макарон и сапогами, сгущенка по карточкам, но у моей мамы всегда скапливалась заначка из реальных денег и из продуктов тоже.

Я захотела узнать её секрет. Она мне рассказала. Мама делала так: получая зп №1 свою и папину, они покупали только самое остро необходимое весь месяц до следующей зарплаты №2, то, что необходимо для выживания, в основном это расходы на еду, проезд, обязательные платежи. Когда поступала следующая зарплата №2 только то, что осталось от зарплаты №1 они могли пустить на покупки сверх минимума или положить в копилку. И так от зарплаты к зарплате. Такой подход позволяет дисциплинировать себя, пообещать себе, что сегодня ты "это" не купишь, сегодня ты ждешь, но вот через месяц, когда останется сумма, об этом можно будет подумать и запланировать покупку, а еще этот подход остужает голову, не дает делать спонтанные покупки, переплачивать. И потом, мы как бы обещаем себя вознаградить за терпение и вознаграждаем.

А еще лучше делать покупки мелким оптом, например, покупать сразу 5 кг порошка вместо пачек по полкило, крупы, макароны большими пачками, чай и то, что может долго храниться, сахар, масло. Мама тоже делала это всегда. в Кладовке у нас стол огромный деревянный сундук с мукой и сахаром. С одной стороны-это избавляет вас от головняков с тем, что что-то закончилось и опять надо идти покупать, с другой стороны-вы реже заходите в магазин, чтобы там спонтанно опустошить кошельки. Этот подход я применяю уже очень давно, хотя нет никакого дефицита. Но это действительно помогает избавиться от тяги к походам в магазин. Становиться жить значительно проще, когда вы заходите в магазин и четко знаете, что сегодня вам нужно только хлеб, яйца и молоко, остального у вас дома достаточно, т.к. раз в 2 -4 недели вы ездите за покупками в маркет и покупаете ровно то, чем пользуетесь для готовки и в хозяйстве ежедневно. Деньги копятся, все отлично. А еще массовый закуп продуктов раз в 2-4 недели помог мне организовать дома каждый день разнообразный и понятный рацион питания, когда я точно знаю, что нашей семье на определенный период хочется (рис, гречка, овсянка, овощи, мясо такого-то, такого-то и такого-то видов, буду готовить суп, имею ли желание делать выпечку). У вас все становится предельно понятно, вы начинаете чередовать, выбирая продукты из своих запасов, оттягивая момент поездки за закупкой, таком образом у вас не скапливаются и не пропадают продукты, а это тоже экономия. То же самое происходит с бытовой химией, я сразу делаю большой закуп и расходую по мере необходимости. Причем, при таком подходе к закупкам и расходованию купленного я не думаю о том, что мне надо сократить порцию мяса в еде, нет, это совершенно спокойный, адекватный подход к готовке, сколько хотим, столько едим, сколько хотим, столько используем. Например из мясных запасов мне нравится покупать такой комплект: курица, свинина, говяжья печень, куриные сердечки или печенка, рыба по желанию, кальмары, морской коктейль, фарш готовый, суповой набор. Это примерно на объем пары полок в морозилке. Сразу все фасую на порционные мешочки и раскладываю, чтобы доставать и не задумываться о разделке.

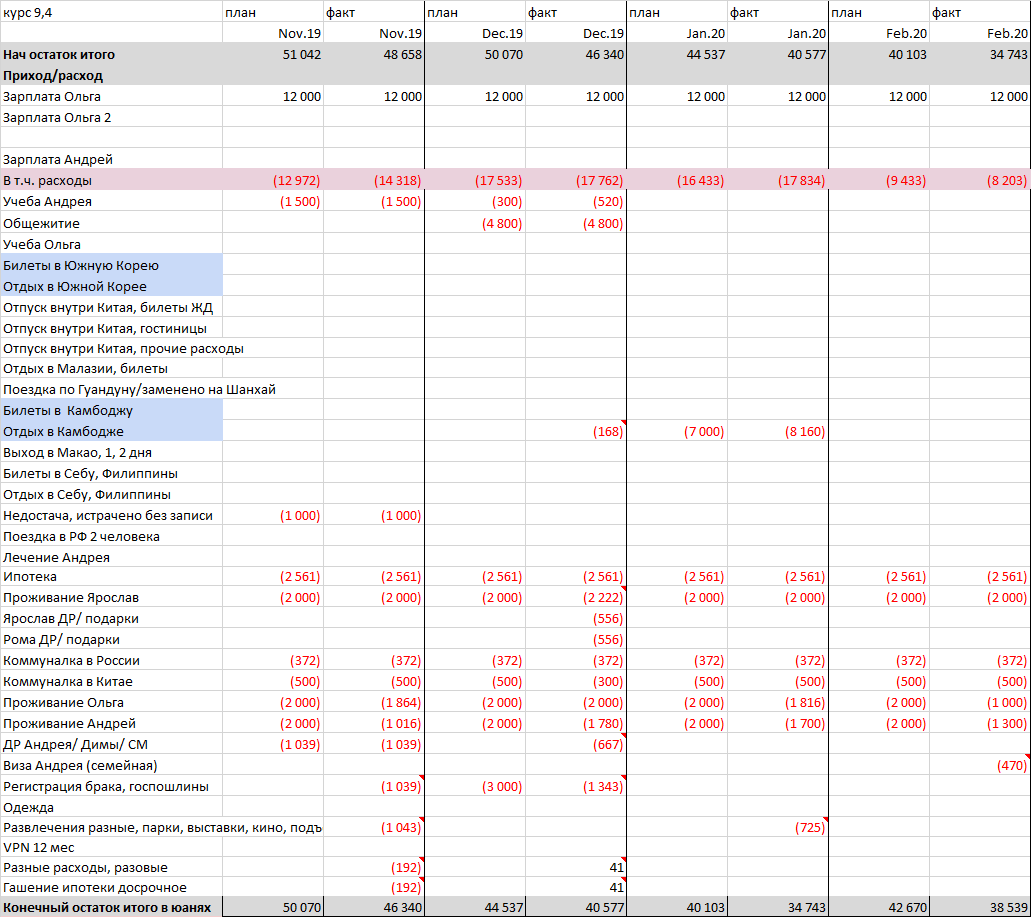

А теперь о табличке эксель, ведь ради неё я затеяла эту статью.

Условно все, что у нас имеется делится на 4 части: остаток на начало (все, что у нас есть в кошельке, на картах и на счетах), доходы (зарплата, алименты, пособия, субсидии, подарки), расходы (обязательные платежи, регулярные и нерегулярные покупки) и остаток на конец после всего этого.

Мне нравится составлять план, а потом рядом отражать факт. Табличка в классическом виде представляет из себя остаток на конец вверху, затем перечень возможных доходов, ниже перечень возможных расходов по видам (укрупненно). Если вам неудобно читать табличку, увеличьте её, чтобы посмотреть, как она устроена.

Что значит укрупненно указываю расходы? например, у нас на семью мы определили, что каждый может тратить на свои хотелки и покупку продуктов и прочее в пределах 2000 условных едениц (20 тыс рублей в месяц), таблица в юанях. Юань умножаем на 10. Эту сумму мы с зарплаты просто перекладываем на электронные кошельки каждому члену семьи и больше к зарплате не прикасаемся. Продукты покупаются кем угодно, это не принципиально, из этой же суммы можно купить себе что-то из одежды, бытовую химию. Поскольку мы живем сейчас в Китае, то подход к покупкам от оптового переквалифицировался на "все покупаю на таобао", включая мясо, больше нет нужды ходить в магазины, теперь это именно поход в магаз за шоколадкой, если хочется прямо сейчас, не более. На рынок за свежими овощами ездим раз в неделю. Если в течение месяца мой муж истратил свои 2000 юаней на продукты и прочее, а у меня еще осталось, то ему кошелек уже не пополняем, я пополню ему кошелек из того, что осталось у меня, а у меня тоже было сначала 2000 юаней или делаем покупки из моего лимита. Мы определили, что это сумма на текущие расходы, сюда не входит, например, коммуналка или поездки в другой город с целью "полулять". Это только текущие расходы каждого и семьи в целом (продукты, мобильная связь, проезд, личные нужды, поход в кафе/ресторан/кофейни). Таким образом, если мы оба за месяц истратили сумму в пределах 4000 тысяч юаней, например, 3,5, то я запишу, что муж истратил 2000, а я 1,5 тысячи в столбик "факт" (это отлично видно по остаткам на счетах в электронных кошельках). А в плане у меня стоит обоим по 2000. Наглядно видно экономию. Остатки с кошельков мы не возвращаем на базу (на карту с заначкой), в следующем месяце я вновь в план ставлю по 2000 каждому, но кошельки пополняю на разницу. Т.е. если в кошельке осталось 500, я пополню его на 1,5 тысячи, в сумме будет 2000, их и предстоит расходовать.

Всевозможные прочие расходы, такие как ипотека, коммуналка, подарки, поездки, лечение, обучение, крупные покупки, попадают каждая в свою строчку. Например, мы планируем отпуск и хотим потратить 100 тысяч рублей. Тогда я записываю в столбик "плана" в месяц, когда будет поездка, а фактические покупки, сделанные заранее, например, билеты, гостиницы, я записываю в ту же строку в "факт" в месяц, когда сделала покупку. Таким образом, мне понятно, когда у меня дедлайн по билетам и прочему, сколько денег я уже потратила, сколько еще надо придержать, потому что нужно ну саму поездку. Допустим не пускать накопленное на досрочное гашение ипотеки, оставить на отпуск.

И что мы имеем? Составляем столбик "план". У нас есть остаток на начало, мы знаем, что получим зарплату и другие зачисления и нам известен примерный перечень наших расходов, можно детализировать их так, как вам удобно. После вычета всех расходов получаем плановый остаток на конец. Радуемся или огорчаемся.

Теперь столбик факта. Остаток на начало у нас одинаковый с планом, т.к. мы только начали вести записи. Далее факт поступления зп, факт расходов и итог-это фактический остаток на конец. Сравниваем и анализируем, все ли получилось, как планировали.

Мы путем таких экспериментов выяснили, что мы спускаем безумные деньги на сладости, просто невообразимые. Это глупо и неполезно, хотя и приятно.

Во втором месяце остаток на начало-это остаток на конец из первого месяца. С фактом тоже самое. Если будете вести записи регулярно, вас хватит, например, на 3 месяца, 6, год, вы увидите очень наглядно, как вы накапливаете или тратите сверх, у вас будет минус на конец периода. По научному "кассовый разрыв". Или вы хотите отпуск оплатить, записали себе в план и видите, что не влезаете, тогда или аппетиты уменьшаете или переносите или думаете, где заработать или одолжить, на что можно не тратить, чтобы отпуск получился.

Попробуйте, это очень дисциплинирует и упрощает жизнь. Я из таких долгов выбиралась после первого мужа (дай бог ему здоровья и долгих лет), что страшно вспомнить, всего лишь следуя простым правилам, которые я описала. И так по копеечке, по копеечке, последовательно, небыстро, привнесла в свою жизнь из своей профессии комфорт и умеренный достаток.