Когда знакомой назначили пенсию с марта 2018 г. в размере 7403 руб. 80 коп., нас заинтересовала эта низкая сумма и я предложил проверить расчет сотрудницы пенсионного фонда(ПФ).

Все началось с многочасовых посещений отделения ПФ, спорили и доказывали свою версию расчета сотруднице, начальнику и директору отделения ПФ, а закончился этот процесс судебными разбирательствами.

В этой статье я расскажу об уловках специалистов ПФ при начислении пенсии, какие ошибки не стоит допускать при подаче документов и как созданы законы, работающие на сознательное занижение пенсий.

Итак, начнем:

1. Сотрудница ПФ не учла страховые взносы при получении зарплаты во время обучения в учебно-производственном комбинате(УПК).

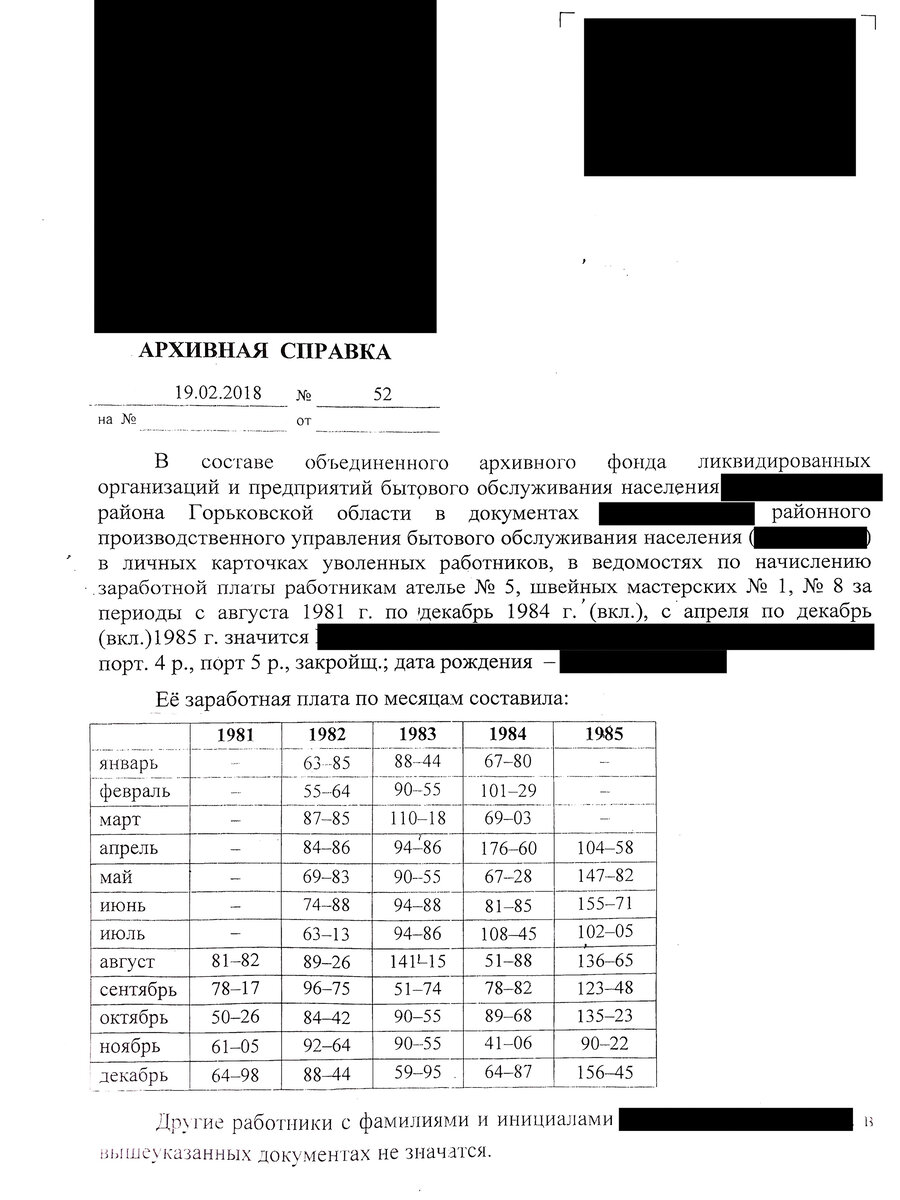

Для подтверждения получения заработной платы во время обучения была предоставлена архивная справка(см.фото).

После рассмотрения данной справки, сотрудница ПФ отнесла заработную плату к стипендии, объяснив это тем, что она не могла выполнять заказы и получать определенную плату во время обучения. То есть, такого быть не может! Хотя перед таблицей черно по белому написано: её заработная плата по месяцам составила. Да и стипендия по её логике, например в марте 1983 г., составляет 110 руб. 18 коп. Размер стипендии практически каждый месяц меняется. Вы когда-нибудь такое встречали? Я - нет.

Для подтверждения заработной платы знакомая запросила из архива дополнительную справку с расшифровкой этих сумм по месяцам и годам(см.фото). И в этом моменте она допустила ошибку. Нужно было "стоять" на своем, когда принесла первую справку.

Увидев заголовок "ученические" в четвертом столбце, сотрудница ПФ сразу приняла это за основу и периоды с 20.09.1982 г. по 12.09.1983 г. и с 19.09.1983 г. по 30.11.1983 г. отнесла к учебе, тем самым не учла страховые взносы при расчете пенсии. То есть, по её мнению отчисления в пенсионный фонд не производились.

Эти периоды были указаны в ответном письме ПФ на обращение по вопросу пересчета страховой пенсии по старости(подчеркнул, см.фото).

Почему и откуда сотрудница ПФ взяла эти периоды, до сих пор непонятно. Во второй справке она также проигнорировала все факты, подтверждающие получение заработной платы.

2. Оплаченные суммы страховых взносов не совпадают с зачисленными суммами в пенсионный фонд.

Обычно, если Вы платите за какой-либо товар, то продавец должен получить эту оплату в полном объеме. Но в случае знакомой это не так(подчеркнул, см. фото)

Если мы посмотрим на таблицу, где начисления - это оплаченные суммы страховых взносов, а уплата - суммы страховых взносов, которые зачислены в ПФ, то увидим, что суммы отличаются. В 2012 г. и 2016 г. почему-то зачислены суммы меньше, чем оплачены. Соответственно, при расчете, пенсия уменьшается.

И это еще не все! Сотрудница ПФ выполняет расчет пенсии по состоянию на 04.12.2016 г. (указано в письме ПФ). Если учесть тот факт, что знакомая в качестве индивидуального предпринимателя(ИП) делала отчисления страховых взносов каждый квартал. То есть расчет пенсии должен выполняться полностью за 2016 г.

Объяснения сотрудницы ПФ были следующие: зачисления страховых взносов в размере 4839 р за 4 квартал 2016 г. не было, но были излишки за предыдущие года в размере 3300 руб., поэтому она пересчитала эти излишки и у нее получилась дата 04.12.2016 г.

Хочу отметить, что оплата страховых взносов за 4 квартал 2016 г. была выполнена(есть квитанция) и никаких лишних взносов не было уплачено в ПФ. Уплаченные деньги за 4 квартал 2016 г. в итоге пропали.

3. Уменьшение пенсии на законных основаниях.

Назначение страховой пенсии по старости у знакомой произошло в марте 2018 г.

Вы наверно хотите спросить: а куда подевался период с января 2017 г. по март 2018 г. при расчете пенсии, если страховые взносы оплачивались вплоть до февраля 2019 г. (в январе 2019 г. было закрыто ИП)?

Оказывается, страховые взносы за 2017 г. были отправлены в ПФ Москвы (узнали из уст сотрудницы ПФ) и сведения были получены местным отделением ПФ в августе 2018 г. Знакомой добавили с августа 2018 г. 83 руб. к пенсии.

Получается, что с января 2017 г. по август 2018 г. она недополучила 83 руб. к пенсии.

И это происходит совершенно законно, в соответствии с инструкцией о порядке ведения индивидуального (персонифицированного) учета №766н от 21.12.2016 г. и ст.432 Налогового кодекса - указано в отзыве на исковое заявление.

Я бы понял эту ситуацию, если бы мы жили в начале 20 века. Пока эти взносы "дойдут" до Москвы, потом обратно, примерно столько времени и понадобилось бы.

А дальше еще интереснее. После закрытия ИП в апреле 2019 г. была выполнена индексация пенсии. Но! Индексация была выполнена без учета страховых взносов за 2018 г. Перерасчет пенсии потом сделали в августе 2019 г и добавили 90 руб. к ней.

4. Судебные разбирательства.

Первое заседание в суде начиналось так:

Судья:

-Ну что у Вас тут, рассказывайте.

Знакомая:

-Все написано в исковом заявлении.

Судья:

-Что я, читать что ли буду, понаписали тут!

После нескольких судебных заседаний, которые не привели к положительному результату, было подано ходатайство о назначении финансово-экономической экспертизы расчета пенсии сотрудницей ПФ. Но, оно было отклонено судьёй!

Объяснение было следующим: нельзя не доверять сотруднице ПФ, которая имеет высшее образование в этой области и многолетний стаж в расчетах пенсий.

По сути, если судья так уверена в расчете пенсии сотрудницы ПФ, то почему бы взять и не проверить ее расчет? И мы все убедились бы, что расчеты совпадают. Но, нет!

Думаю, Вы понимаете, что происходит.

В этой статье я показал простые, наглядные примеры, как обманывают при начислении пенсии, не углубляясь в формулы. Но если подробно разобраться в расчете, то "картина" будет намного плачевнее.

Боритесь за свою справедливую пенсию!