Вот и пришло время для разбора последней компании в нефтяной отрасли.

Прилагаю ссылки на статьи с разборами других представителей нефтяного сектора.

Башнефть

Сегодня как обычно. Вкратце взглянем на динамику финансовых и операционных показателей, подробно ознакомимся с стратегией развития компании и в конце попробуем сделать будущий прогноз.

О компании

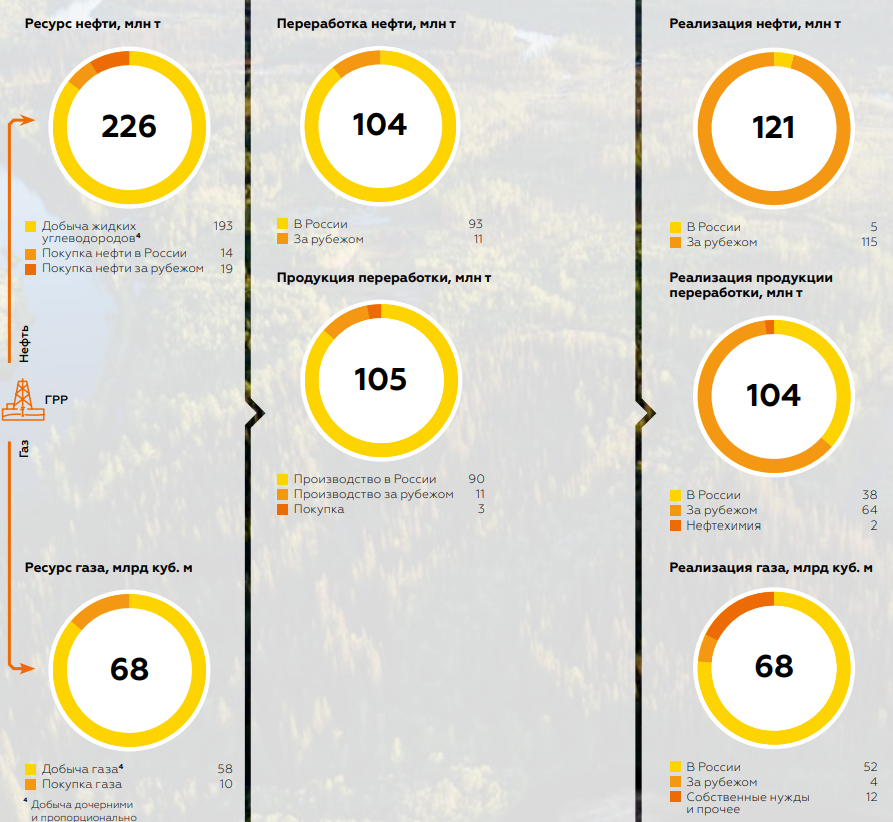

«Роснефть» — лидер российской нефтяной отрасли и крупнейшая публичная нефтегазовая корпорация мира. Основными видами деятельности ПАО «НК «Роснефть» являются поиск и разведка месторождений углеводородов, добыча нефти, газа, газового конденсата, реализация проектов по освоению морских месторождений, переработка добытого сырья, реализация нефти, газа и продуктов их переработки на территории России и за ее пределами.

Если округлить, то Роснефть добывает почти половину всей добычи России.

По переработки нефти Роснефть занимает почти 1/3 всей переработки России

Структура акционеров

«Роснефтега́з» — российская компания, управляющая активами в области нефтяной и газовой промышленности. «Роснефтегаз» — владелец контрольного пакета акций «Роснефти», 10,97% акций «Газпрома», а также 26,36 % акций ОАО «Интер РАО».

100 % акций «Роснефтегаза» принадлежат государству в лице Росимущества

По состоянию на 31 декабря 2020 года депозитарным банком J.P. Morgan выпущены ГДР на 5,4 % обыкновенных акций Компании

ООО "РН-НефтьКапиталИнвест" (дочернее общество "Роснефти") стало владельцем 9,6% акций.

Одновременно доля "Роснефтегаза" снизилась с 50,00000001% до 40,4%.

"Роснефть" объявила о продаже венесуэльских активов в конце марта. Покупателем стала новая госкомпания "Росзарубежнефть" - в оплату активов она передала "Роснефти" 9,6% ее акций. "Роснефть" будет держать квазиказначейский пакет на балансе, сообщал первый вице-президент компании Павел Федоров.

Активы и капитал

Выручка и прибыль

Операционные показатели

Рентабельность

Долговая нагрузка

Капитальные вложения

Див. политика

Рекомендуемая сумма дивидендных выплат определяется Советом директоров ПАО «НК «Роснефть» на основе финансовых результатов деятельности СТРАНИЦА 6 ИЗ 9 ОСНОВНЫЕ ПОЛОЖЕНИЯ ДИВИДЕНДНАЯ ПОЛИТИКА ПАО «НК «РОСНЕФТЬ» № П3-01.05 П-01 ЮЛ-001 ВЕРСИЯ 1.00 ПАО «НК «Роснефть» по итогам года. Целевой уровень дивидендных выплат составляет не менее 50% от чистой прибыли ПАО «НК «Роснефть» в соответствии с Международными стандартами финансовой отчетности.

При этом целевой периодичностью дивидендных выплат является выплата дивидендов ПАО «НК «Роснефть» по меньшей мере два раза в год.

6 августа 2018 г. Совет директоров одобрил параметры и начало реализации программы приобретения на открытом рынке акций ПАО «НК «Роснефть», в том числе в форме глобальных депозитарных расписок, удостоверяющих права на такие акции, в максимальном объеме до 2 млрд долл. США

Сроки реализации Программы – с даты одобрения Советом директоров по 31 декабря 2021 г включительно. Максимальный объем акций и глобальных депозитарных расписок, которые могут быть приобретены в рамках Программы, составит не более 340 000 000 шт.

В конце марта 2020 года Совет директоров ПАО «НК «Роснефть» на фоне волатильности рынка нефти принял решение об изменении параметров программы, и банк UBS начал покупку акций и ГДР на открытом рынке. В течение 2020 года было выкуплено более 80 млн шт. акций/ГДР на сумму порядка 370 млн долл. США.

Стратегия развития

В конце 2017 года была разработана и утверждена Советом директоров Компании стратегия «Роснефть-2022».

Газовое направление

Тут у Роснефти два основных проекта Роспан и Харампур

Роспан по плану уже в 2022 году должен выйти на проектную мощность, а Харампур в 2023.

Благодаря двум проектам Роснефть планирует увеличить добычу газа до 100 млрд куб. м. в год. По итогам 2020 года добыча газа до 62,8 млрд куб. м

Восток Ойл

Проект включает освоение месторождений Ванкорского кластера (Ванкорское, Сузунское, Лодочное, Тагульское, Ичемминское), Пайяхское месторождение и Западно-Иркинский участок, а также месторождения Восточно-Таймырского кластера. Ресурсный потенциал этих месторождений составляет более 6 млрд. тонн лёгкой малосернистой нефти. Потенциал поставок нефти оценивается в 2024 году в 30 млн. тонн, в 2027 году – 50 млн. тонн и к 2030 году – до 100 млн. тонн.

В бухте Север на полуострове Таймыр планируется строительство порта мощностью 115 млн. тонн. От Пайяхского месторождения до этого порта будет построен нефтепровод протяженностью около 400 км. Нефть из порта будет вывозиться по Северному морскому пути танкерами ледового класса.

Общий объем инвестиций в проект оценивается в 10 трлн. руб., на первом этапе потребуется около 2 трлн. руб. В рамках проекта планируется построить 15 промысловых городков, два аэродрома, порт, магистральные трубопроводы длиной примерно 800 км, внутрипромысловые трубопроводы протяженностью порядка 7 тыс. км, 3,5 тыс. км электросетевого хозяйства, 2 тыс. МВт электрогенерации. Проект создаст около 100 тысяч рабочих мест

Для реализации проекта потребуется построить с нуля масштабную инфраструктуру.

Финансирование проекта будет за счёт продажи доли в проекте, налоговых льгот и за счёт продажи малорентабельных выработанных активов

В ноябре 2020 года «Роснефть» объявила о продаже 10% уставного капитала ООО «Восток Ойл» глобальному нефтяному трейдеру Trafigura.

По оценкам ведущих инвестиционных банков – Bank of America и Goldman Sachs – при текущей цене на нефть стоимость проекта может составлять порядка $70 млрд без учета СПГ-компоненты. При благоприятной ценовой конъюнктуре и снижении рисков стоимость проекта способна превысить $100 млрд. А в случае учета СПГ общая оценка по проекту может возрасти до $115-120 млрд.

Нефть на месторождениях высокого качества и предполагает высокую наценку/маржинальность.

Восток Ойл - важный проект для России, так как эффект от него будет равным 2% ВВП в год для страны.

До старта проекта еще долго. Целых три года. Но что проект будет реализован у меня сомнений нет.

На данный момент Восток Ойл - то основной проект и стимул роста Роснефти.

Прогноз

Для начала мультипликаторы.

Средняя доходность акции за 5 лет - 20%

Средняя доходность акции за 3 года - 22%

На диаграмме четко выделяются пики 2016 и 2018 года, которые собственно и влияют на среднюю доходность.

Высокая див доходность это не про Роснефть.

Основная идея покупки компания, это реализация ее проектов.

Начнем с газового направления.

Благодаря двум проектам Роснефть планирует увеличить добычу газа до 100 млрд куб. м. в год. По итогам 2020 года добыча газа до 62,8 млрд куб. м

Это рост на 60%.

Учитывая долю реализации газа в общей выручке, то реализация газовых проектов не особо повлияет на общую картину (в районе 3%)

Теперь про Восток Ойл.

Потенциал поставок нефти оценивается в 2024 году в 30 млн. тонн, в 2027 году – 50 млн. тонн и к 2030 году – до 100 млн. тонн.

Я не буду брать горизонт 2027 и тем более 2030 года. За это время все может кардинально поменяться. Возьмем прогноз на 2024 год. Компания планирует по проекту поставлять 30 млн. тонн.

Относительно итогов 2020 года это + 15% к добыче.

При условии, что Восток Оил будет финансироваться за счет налоговых льгот и продажи малорентабельных активов, компания (каким-то чудом) сможет финансировать проект без влезания в долги или продажи доли в проекте и реализует свои газовые активы Роспан и Харампур, то компания в 2024 году получит профит примерно +20% к сегодняшним показателям.

А точнее показатели я буду брать не сегодняшние, а рекордные 2019 года.

Что получаю в итоге.

Рекордная ЧП в 700 млрд + 20% прироста к 2024 году от реализации проектов = дивиденды в районе 44-45 рубля. По сегодняшним ценам это 8,5% доходности грязными.

Посмотрим на график

В конце марта компания обновила свой исторический максимум.

В конце апреля компания рекомендовала рекордно (с 2017) низкие дивиденды

Совет директоров "Роснефти" рекомендовал выплатить дивиденды за 2020 год в размере 6 руб. 94 коп. на одну обыкновенную акцию

Конечно все четко по стратегии, ни какого обмана. Но по сегодняшней цене это просто слезы.

Откуда такой позитив в цене акции я не знаю.

Для меня целевой уровень сейчас 400 р.

На сегодня это все. Ставьте лайк, если вам понравилось и подписывайтесь на канал.

Пишите о том, в чем автор мог ошибиться, что вам непонятно или о том с чем вы не согласны.