Убедительная просьба к знатокам и хейтерам, не придирайтесь к определениям и терминам и различным техническим моментам. Публикация намеренно упрощена для понимания.

Здравствуй мой дорогой читатель и бесценный подписчик. Решил залить на канал публикацию, которая, как впрочем и многие на канале не относятся к тематике, но тем не менее...

Расскажу причины воодушевившие меня обратиться к данной теме, но сначала пару бессмысленных слов.

Публикация будет снова посвящена облигациям, но уже не абстрактным, а более конкретным. И хотя я не являюсь инвестором (хотя почему не являюсь? Я действительный инвестор, но по сложившимся обстоятельствам. Но об этом как ни будь в другой раз), я время от времени. возвращаюсь к этой теме.

Итак, что побудило?

Захожу на днях к знакомому, о котором не раз писал в своих публикациях. Если кто не в теме, человек, маниакально склонный к накопительству. Ещё несколько лет назад, штудирующий все банковские вклады города. Выискивая выгодные предложения и перекладывавшего свои деньги из вклада, во вклад, из банка в банк ради казавшихся ему вкусных процентов. Но со временем упал процент по депозитам, с ними, сник и мой знакомый.

И вот на днях, застаю его за статьёй в интернете, где рассказывается о том, что Центро банк, сильно озабочен, снижением количества банковских вкладов Россиян. Новость сама по себе странная, потому, что сложно представить, что ЦБ не в курсе тенденции обнищания, большого количества населения в последнее время. Причин тут несколько, но сейчас не об этом.

Есть другая новость, что на волне обнищания, выросло число богатых, но и они, не сознательные по мнению авторов статьи, отказываются класть заработанное на депозит. Почему? Вопрошают авторы.

Знакомый то-же задался этим вопросом, а заодно и погрустил по сладким процентным ставкам, в 7-8 и даже вспомнил об 11,6% годовых. По сопливил, что с удовольствием положил бы деньги куда ни будь, хотя бы под 6-7%, но банки уже не те и ничего подобного не предлагают. Максимум 5%, при определённых условиях.

То, что богатых стало больше, а количество вкладов уменьшилось, лично я, считаю естественным, здравым и ожидаемым результатом. И не сколько в свете обнищания населения, что без сомнения прискорбно. Вкладов стало меньше скорее потому, что по итогам например 2020 года количество инвесторов (опять это страшное слово) в стране увеличилось в 2,3 раза. Составило 9,9 млн человек, т.е. 12% активного населения России. Знакомый удивился. Что за бред и где связь? Где банковские вклады, а где инвесторы?

Оставим в покое моего знакомого "хомяка-накопителя", давайте в двух словах скажу, что я об этом думаю, разложу по полочкам, потом приведу для начала, расчёт аналога депозита на примере конкретного банка.

Где вклады, и где инвесторы.

Богатые люди, потому и богатые, что стараются эффективно использовать заработанные деньги. И вкладывать свои кровные в мёртвые банковские депозиты не торопятся. Следовательно, под нищенский процент, действительно несли определённые слои населения, но у них денег становиться всё меньше и меньше. Вот их то банки и не досчитались, что естественно. А вот люди имеющие денежку, не хотят становятся вкладчиками.

Богатые и продвинутые, всё чаще стали обращаться к более эффективным инструментам сохранения, накопления и даже заработка средств путём инвестирования. Видя всю эту катавасию с процентной ставкой, им пришлось оглянуться вокруг, напрячься, вложиться в самообразование, постигая сложную науку инвестирования.

Когда мы, простой обыватель, слышим такие термины, как: котировки, индексы и фьючерсы, брокеры и трейдеры, нам становиться дурно. Разобраться в стоп-лосах, свечах, шортах и гэпах, простому обывателю не реально. Но этого и не нужно. Для таких простых людей, как мой знакомый, Вы и я, банки давно сами предоставляют услуги инвестирования.

Предлагать то они предлагают, но рекламируют и продвигают слабее, чем систему вкладов. И заметьте, что сами банки никак не сравнивают инвестирование с вкладами. Ни где об этом не говорят. Реклама вкладов, отдельно, инвестирование, отдельно.

А всё потому, что вклады от населения выгоднее для банка. И причина тому не только мизерная процентная ставка, но и то, что некоторая часть вкладчиков, по различным причинам снимает деньги раньше договорного срока, лишаясь даже этих несчастных процентов. А ещё вклады идут непосредственно в банк, и снова работают. А вот выгода банка от наших инвестиций не значительная. Банк получает процент от оперций с нашими активами. По сути, это копейки, ели это не бумаги самого банка. Тут ему интереснее, но повторюсь, заплатить нам денежку за эту бумагу придётся большую, нежели за вклад. Именно поэтому, банк в первую очередь и продвигает вклады.

Хочу Вам рассказать о самой простой и доступной альтернативе банковскому вкладу, на примере Сбербанка.

Что нужно для начала?

Приходим в банк, не в обычное окно, где принимают деньги, а в отдел инвестирования или как он там правильно называется. Просим открыть ИИС (индивидуальны инвестиционный счёт). Сделать это можно и дистанционно, но поход в банк, может оказаться полезнее, ведь менеджер на пальцах разъяснит непонятные моменты и поможет выбрать удобный продукт как самого банка, так и облигации других эмитентов.

Многие каналы, посвящённые инвестициям, обычно предупреждают о том, что данная публикация не является рекомендацией. И в случае потери денег, инвестор сам виноват в их потере. Я же наоборот, РЕКОМЕНДУЮ данный способ, как АЛЬТЕРНАТИВУ вкладам, ведь инструмент этот, гораздо проще, чем кажется. И самое главное именно этот пример, я считаю абсолютно без рисковым. Он не повлечёт потери денег. Почему я в этом уверен? Пример ниже.

Не кладите деньги на депозит в банк! Лучше дайте банку в долг.

После открытия ИИС, нам необходимо купить облигации этого банка и всё.

Для того, что бы привлечь деньги, банк выпускает облигации и размещает их на бирже. Облигации, это долговые бумаги или расписки, называйте как хотите с определённым сроком к погашению, фиксированной процентной ставкой и также фиксированной суммой выплаты (купоном), привязанной к определённой дате. Все эти параметры известны заранее. Суть облигации в том, что это бумага, подтверждающая то, что Вы дали в долг банку. Чувствуете разницу? Вклад, это услуга, которую нам оказывает банк, а облигации, это наше, банку одолжение. А поскольку брать в долг всегда дороже, банку приходиться выплачивать больший процент, чем по вкладам, дабы привлекать живые деньги.

Ещё раз

И там и там, мы отдаём деньги банку, но в первом случае мы клиенты. Во-втором, мы, грубо говоря кредиторы. А это уже интереснее и по статусу и по вознаграждению.

Сравниваем

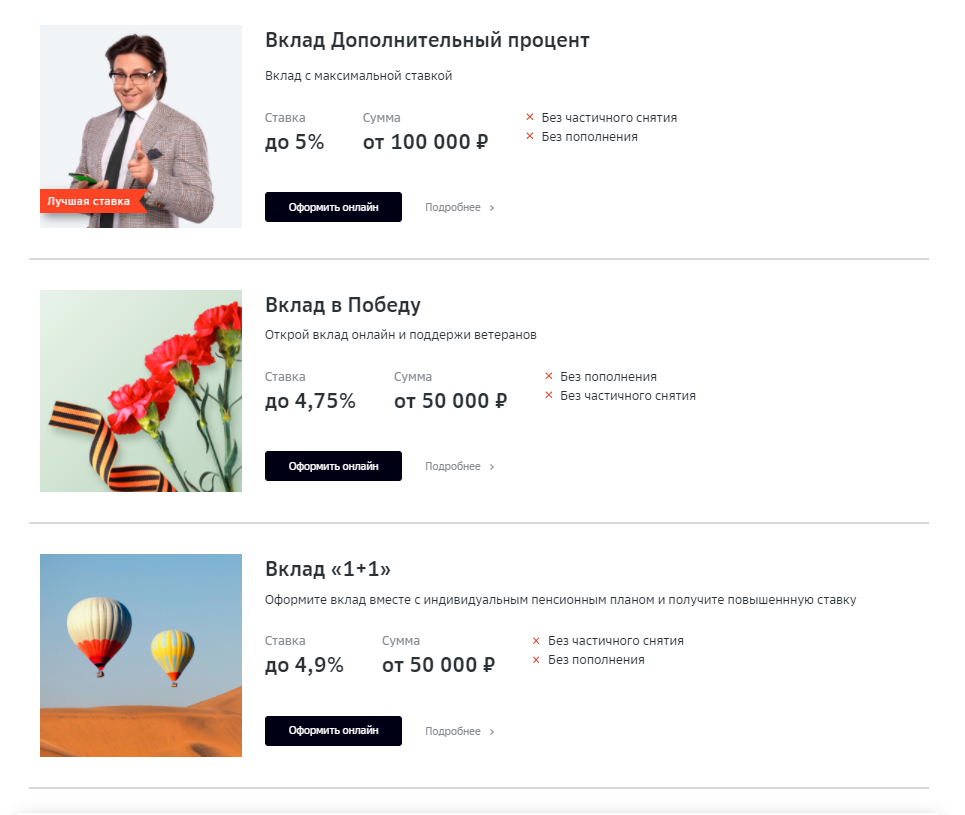

На фото (листайте) скрин предлагаемых на сегодняшний момент вкладов со смешным процентом, с трудом покрывающий существующую инфляцию. Для максимального результата возьмём "Вклад 1+1". Он самый "выгодный". Не вдаваясь в условия видим, что процентная ставка 4,9 годовых, а минимальная сумма вклада, 50 000 рублей. От неё и будем танцевать. Горизонт вклада будем считать за два года. Почему? Об этом ниже, но уже и сейчас понятна итоговая сумма на выходе-2450 рублей в год. 4900 по итогам двух лет.

Тут есть нюансы. Если условия вклада позволяют не забирать проценты первый год, и оставить на второй, итоговая сумма может подрасти ещё на 120 рублей, но это не точно, ведь в меняющейся экономической ситуации, процентная ставка центробанка, так же меняется и банки, как правило, стараются принимать вклады под условно большой, как им кажется процент, сроком на год. А значит, снова придётся искать выгодные условия. Но уж коли мы решили сравнить, давайте помечтаем, что этот вклад позволит нам держать деньги два года.

Пример облигации.

Облигаций у Сбербанка несколько, однако за расчёт взята облигация Сбербанка СберБ Б06R, номиналом или стоимостью 1000 рублей по причине её не плохой доходности, как и пример вклада.

К сожалению номинал и стоимость облигации, могут отличаться, но если вдаваться в подробности, статья растянется до бесконечности. Поэтому прошу знатоков, простить мне эти усреднения. Ведь в любом случае, для меня, результат предсказуем. И вы сейчас это увидите.

Эта облигация взята за расчёт, ещё и потому, что срок к её погашению или окончанию (для простоты понимания), совсем скоро, 19.05.23. А это значит, что через два года, деньги которые мы одолжили банку, вернуться нам в полном объёме. В более длительном горизонте, думаю считать не имеет смысла.

С другими облигациями Сбербанка, всё по сути так же, только сроки к погашению более длинные и срок владения бумагой увеличится. Разный % ставки купона и выплаты.

Данная облигация, позволяет нам получать купон или вознаграждение (так понятнее) ставка по которому составляет 7,20% годовых. А это ни много, ни мало 35,90 рублей на одну облигацию, два раза в год. Да друзья, по многим облигациям, купонный доход выплачивается практически сразу с момента владения, в определённые, обозначенные эмитентом (инициатором выпуска) даты. Так например, если бы мы, месяц назад купили облигаций на взятую нами для сравнения сумму 50 000 рублей, мы уже 20.05 этого года, получили 1795 рублей и могли бы делать сними, что хотим, например их можно снова вложить в покупку этой же облигации. А 19 ноября, мы снова получаем эту сумму и снова вкладываем. На следующий год, выплаты определены на те-же даты. А значит поступаем так-же. Последняя выплата, как я уже писал 19 мая 2023 года, с возвратом средств.

Тактику реинвестирования % называют "сложным процентом" и она позволяет добиться лучшего результата, в отличие от депозита. Свой положеный процент не нужно ждать целый год. Часть его доступна раньше и раньше будет пушена в "дело".

Что получается в статике?

50 облигаций нам принесут 1795х5 (выплат) = 8975 рублей!!! Согласитесь, разница есть. Самые внимательные могут заметить манипуляцию. Два года вклада не совсем равны 5 купонным выплатам по облигации. Каюсь, на момент написания публикации, бумага предполагала 5 купонных выплат. Давайте восстановим справедливость, отняв одну выплату 8975-1795=7180 и эта сумма, всё равно значительно больше полученного процента по вкладу. А теперь представите, что на полученные купоны 1795 рублей, мы докупали ещё по 2 облигации, добавив не много своих средств. Всего 205 рублей. К моменту погашения "докупка" принесёт нам ещё около 500-600, без учёта добавляемых денег, которые мы "докидывали" до стоимости бумаги. Не плохо как дополнительный доход от реинвестирования. 7180+600=7780 разницу чувствуете? Самые пытливые, могут посчитать, сколько можно заработать если ещё докладывать свободных средств в процессе владения. Например по 5, 7 или 10 тысяч ежемесячно или ежеквартально, ведь с облигациями это можно делать без проблем, в отличии от вкладов. Пополнение большинства депозитов, не возможно по договору. Справедливости ради скажу, что вклады с возможностью пополнения есть ,но процент там мизерный.

Думаю мой пример, для многих очевиден, за двух летний период нам вернётся около 17%. И кто сказал, что таких процентов не бывает.

Ложка дёгтя

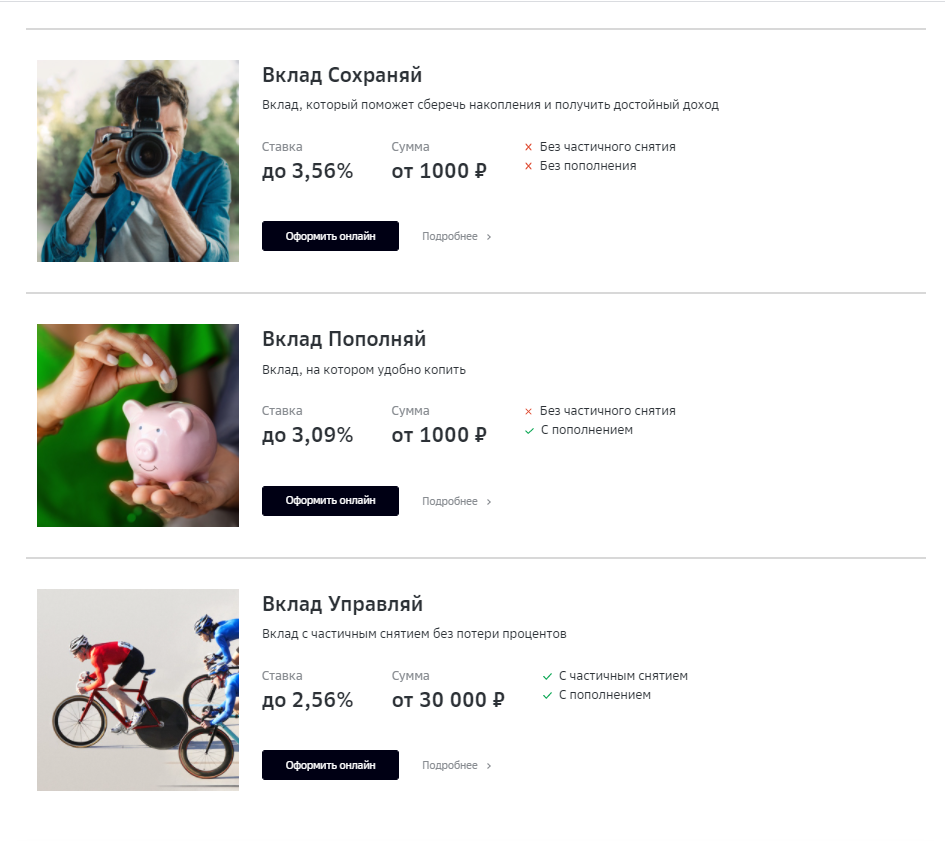

Откровенно говоря, всё, что я тут посчитал не совсем соответствует истине. Реальный процентный доход, будет ниже (внимательно см фото выше ещё раз), он составит 6,19% годовых, по факту12,38% за весь период. Сюда же нужно прибавить процент, за перевод средств, который возьмёт банк (брокер), прочие вознаграждения оговорённые договором и кажется нужно заплатить 13% с полученной "прибыли", но это не точно.

И вот, прочитав всё это, Вы справедливо возмутитесь. А чего это ты нам тут мозг то парил, раз разница не велика?

Отвечаю

- Во-первых, реальный "выхлоп" по вкладам, на самом деле, ещё унылей приведённого расчёта, см фото.

- Во-вторых, не забываем про то, что ИИС, в отличие от вклада и брокерского счёта, позволяет нам получить налоговый вычет 13% от вложенной суммы. 50 000х13%=6500. Шесть тысяч пятьсот рублей!!! А это уже в итоге около 12 0000-13000 тысяч, за вычетом всех возможных вознаграждений брокеру или около 25% прибыли.

- Облигации можно продать на любом сроке владения не рискуя потерять вложенные деньги. Ранее полученные выплаты, так же сохранятся. В отличии от досрочного расторжения договора по вкладам.

Надеюсь описанный мной, простой и надёжный способ сохранить деньги, объясняет почему меньше кладут деньги на депозит и почему лавинообразно растёт количество инвесторов.

Почему об этом мало кто знает? Думаю не по тому, что банки не слишком настойчиво рекламируют инвестирование, скорее наоборот. Рекламы полно. Думаю, что многих отпугивает само слово. Но если не лезть в дебри, всё гораздо проще, чем есть на самом деле.