Как это работает?

Для начала давайте рассмотрим участников процесса:

1. Банк-эмитент карты отправителя и карты получателя, т.е. тот банк который выпустил карту.

2. Банк-эквайер — банк осуществляющий прием реквизитов банковских карт и осуществляющий процессинг перевода — взаимодействие с платежными системами, проверку на мошенничество и тд. Банк-эмитент и банк-эквайер могут быть одним и тем же банком.

3. Платежная Система. Когда мы совершаем перевод с карты на карту и вводим реквизиты карт отправителя и получателя, банк-эквайер не знает, что это за карты и каким банкам они принадлежат и обращается в ПС (т.к. у ПС есть юридические взаимоотношения со всеми банками членами ПС и вся информация о том какие карты какими банками были выпущены).

Также ПС выполняет функции клиринга и т.к. деньги фактически приходят на счет в банке только на следующий день — является гарантом того, что деньги точно придут, что позволяет зачислять деньги на карту физ. лицам мгновенно не ожидая завершения расчетов.

4. Сервис-провайдеры (IPSP). Представьте, что вы не очень крупный банк и хотите предоставить своим клиентам возможность переводить деньги с карты на карту у себя в интернет-банкинге. Для этого вам потребуется:

- пройти сертификацию PCI DSS

- получить лицензии VISA\Mastercard

- провести доработки на процессинге

- разработать интерфейсы и т.д.

Все это стоит довольно существенных денег, которые маленький банк очень долго будет отбивать на комиссиях с переводов, и возможно не отобьет никогда. В этом случае на помощь приходят сервис-провайдеры — это компании, которые проинтегрировались с банками-эквайерами, у которых есть все необходимые лицензии, которые разработали интерфейс и предоставляют уже готовый сервис в различных форматах: API, виджет (iframe\webview), брендируемое мобильное приложение и тд. Предоставляют сервис они бесплатно, а зарабатывают на комиссии с переводов (SaaS) и часть этой комиссии отдают той площадке\банку, на котором размещается сервис.

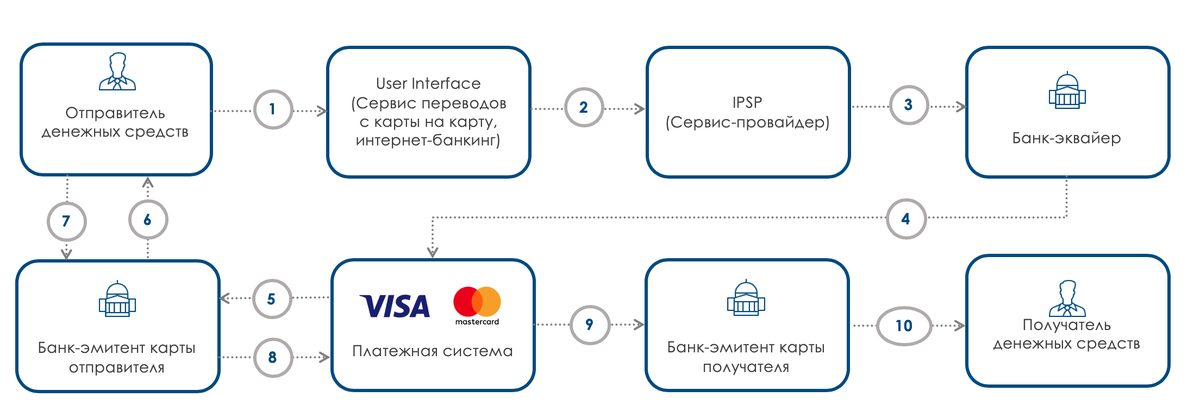

Верхнеуровнево процесс перевода выглядит следующим образом:

1. Отправитель вводит реквизиты перевода (данные карт, сумму и т.д.);

2,3. Реквизиты передаются в банк-эквайер (либо напрямую, либо через сервис-провайдера);

4. Банк-эквайер инициирует перевод обращаясь в платежную систему и пересылая ей реквизиты перевода;

5. Платежная система определяет по номеру карты банк-эмитент карты отправителя и отправляет в банк запрос на перевод;

6. Банк-эмитент проводит авторизацию – перенаправляет отправителя на страницу ввода 3DS (смс или push-уведомление с кодом);

7. Отправитель вводит проверочный код;

8. Банк-эмитент карты отправителя отправляет ответ в платежную систему о том, что авторизация проведена успешно;

9. Платежная система отправляет запрос в банк-эмитент карты получателя на зачисление денежных средств на карту получателя;

10. Банк-эмитент карты получателя зачисляет деньги на расчетный счет получателю.