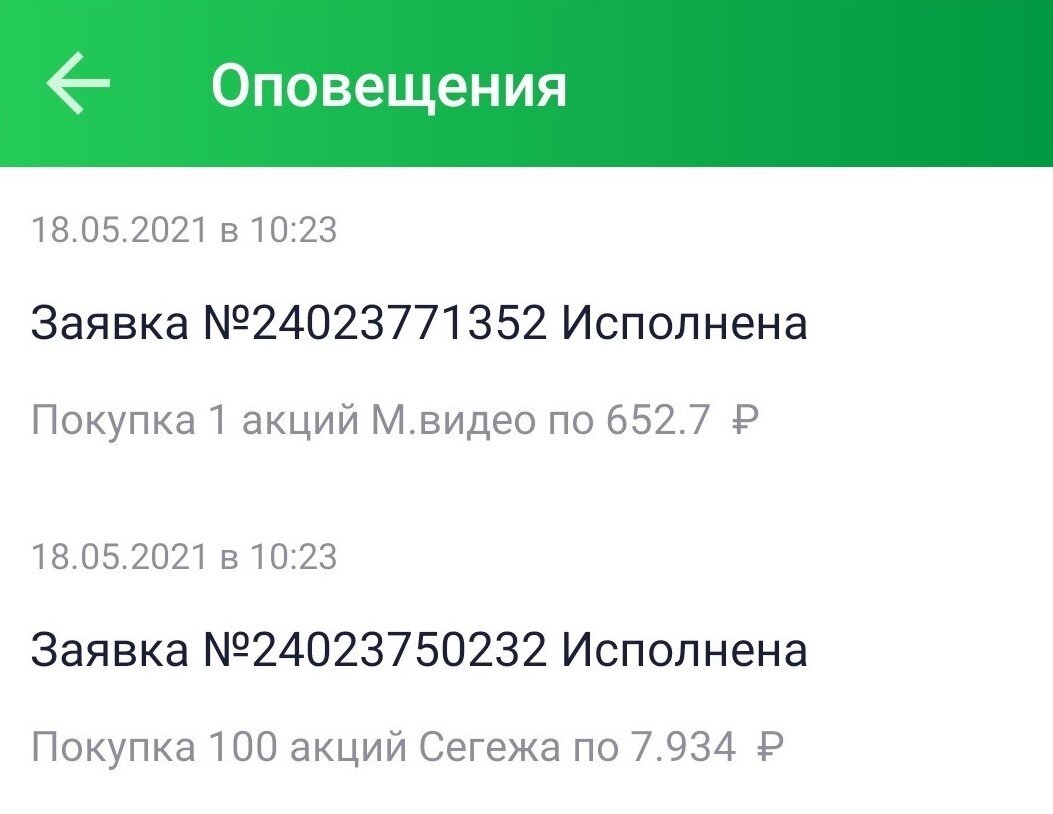

В ожидании возможной коррекции достаточно сложно выделить перспективные бумаги. Тем не менее, купил 1 лот Segezha Group за 7,934 и 1 лот М.Видео за 652,7.

Это новые бумаги в портфеле.

Почему Segezha?

1. Потенциал роста выручки компании на внутреннем и международном рынке. Предстоящий запуск инвестиционных проектов.

В недавнем интервью Коммерсанту https://www.kommersant.ru/doc/4815406 г-н Шамолин, глава Segezha Group, заявил о потенциале удвоения EBITDA и оценки капитализации ~ 300 млрд. за 5 лет.

Это около 20% годовых + дивиденды, что является вполне реальным сценарием.

2. Инфляция подстегивает рост цен на сырьевые материалы, в т.ч. на рынке деревообработки.

3. Segezha - устойчивый бизнес, работающий как на внутренний, так и на внешний рынок (долларовая выручка).

Почему М.Видео?

1. Компания показала хорошие операционные результаты в IQ21 - прибавив в объёме продаж и среднем чеке.

2. Крепкий представитель non-food retail с опосредованной защитой от роста доллара - помним, что при росте $ народ бежит скупать технику)

3. Потенциал роста GMV к 2025 году в 2 раза - до 1 трлн. рублей.

Внимание! Всё что написано в блоге не является инвестиционной рекомендацией, советом, идеей или предложением к покупке или продаже ценных бумаг, цифровых валют, активов, других финансовых инструментов.

Действия и мысли описанные здесь являются личными действиями автора и не преследуют цели побудить Вас совершать какие-либо поступки со своими активами, финансами, в том числе на фондовом рынке!

Читатель не должен полагаться на информацию, содержащуюся в данной статье, а также на её полноту, точность или объективность, при использовании в любых целях