По большому счёту в управленческом учёте бьются между собой два метода:

1) Кассовый метод. Расходы признаются расходами когда мы заплатили деньги, доходы признаются доходами, когда нам заплатили деньги. Пока денег не заплатили, нет ни доходов ни расходов. Очень простой метод. На какое-то время его хватает. Опасность его состоит в том, что если мы ведём учет кассовым методом, то мы не учитываем сколько нам должны и сколько мы должны. Главное, мы не знаем, сколько мы зарабатываем. Кассовый метод — это разница между притоком и оттоком денег. Если я сегодня кому-то не заплатил, то у меня деньги есть. А если деньги забрал себе? А кто-то пришёл и спросил: где мои деньги? В 90-е годы это могло закончиться очень плохо. Рано или поздно, сталкиваясь с этим, предприниматель добавляет Расчет прибыли и переходит от событий на оси Финансы в события по оси Экономика. «А сколько я заработал бы? А сколько из того, чтоя заработал моего? А каково возмещение расходов, что я понес раньше?» Это уже другой способ учета, который в просторечии называется:

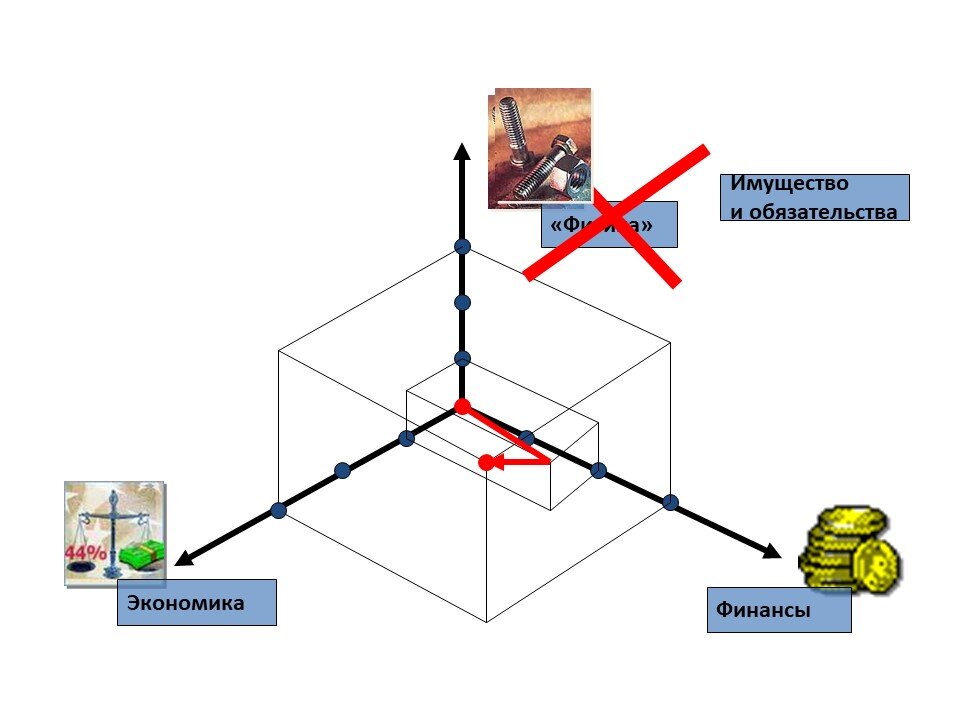

2) Учет по отгрузке, то есть учёт по событию, когда возникли обязательства по исполнению. В этот момент попадаем в классическое трехмерное измерение управление экономикой предприятия.

Ситуация: мы отгрузили товар. Что делаем в этот момент?

1. Зарегистрировали обязательства покупателя, то есть произошло движение по оси Обязательства. У нас обязательств стало больше.

2. В этот же момент зарегистрировали свой доход. Это движение по оси Экономика, то есть мы получили выручку на сумму отгруженного товара. В это же мгновение фиксируем факт своих абсоютно переменных расходов и в это же мгновение мы фиксируем уменьшение заморозки наших денег в Товаре на сумму абсолютно-переменных расходов. Товара становится меньше и по оси Имущество и Обязательства происходит движение вниз на сумму отгруженного товара. Всего одна операция, отгрузили и выписали накладную.

По факту, произошло четыре движения по осям. Обратите внимание, по оси Деньги ещё ничего не двигалось. Все движения произошли только по экономическим показателям и показателям Имущество и Обязательства. Стало ли больше денег? Нет! Куда девались деньги? Вы их инвестировали в отношения с покупателем. Вы их дали ему «поносить». Ваша сумма инвестиций выросла на сумму дебиторской задолженности. При этом сумма инвестиций уменьшилась на сумму денег, которые лежали в запасе. Они теперь уже израсходованыи вы их признаете абсолютно переменными расходами. Денег как не было так и нет.

Но как только покупатель оплачивает товар, происходит ещё две операции. В одной из них Вы фиксируете, что получилиденьги и на эту сумму уменьшаете обязательства покупателя. В этот момент уменьшается сумма инвестиций, но по измерению Деньги происходит движение, а на счете обнаруживаются деньги.

Обратная ситуация. Покупатель внес предоплату. Что произошло в трех измерениях?

Это еще не ваши деньги. Если вдруг не отгрузите товар или не окажете услугу, то должны будете вернуть деньги, а если не вернете, то вас уличат в мошенничестве. В тот момент, когда получили деньги, у вас возникли обязательства на сумму этих денег. Это не ваши деньги. На расчетном счете есть деньги, вы их используете, вы ими расплачиваетесь. Вам дали деньги «поносить», вы ими распоряжаетесь, но чтобы они стали вашими, вы должны выполнить услугу или отгрузить товар. И до момента, когда товар отгружен у вас нет прибыли и нет убытков. У вас есть только деньги и обязательства.

В тот момент, когда отгружаете товар, что происходит? На сумму отгруженного товара у вас уменьшаются обязательства перед покупателями. На эту же сумму вы фиксируете свой доход, расходы на величину абсолютно переменных расходов, чаще всего: закупочную стоимость товара. И на эту же сумму вы отпускаете товар. Только в этот момент начинается движение по оси Обязательства и по оси Экономика. Как правило, в управленческом учете движение идет по двум координатам. Именно это и привело к появлению двойной записи, к организации учета по отгрузке. Таким образом, эти три измерения полностью описывают и всегда будут описывать все хозяйственные операции, которые происходят у нас в компаниях. А вот дальше начинаются сложности. В какой момент мы признаем изменения прохода? Если используем классические подходы, то признаем в момент отгрузки. Но есть специалисты, которые признают только тогда, когда с нами рассчитались.

Спасибо, что дочитали до конца!!! Подписывайтесь и ставьте лайки и свежие публикации по Теории ограничений будут здесь появляться.

Youtube: https://www.youtube.com/channel/UCniFavIws45hl-KWxaKikMg

Facebook: http://www.facebook.com/egorovde , https://www.facebook.com/ViableManagementSystem/

Телеграмм канал: https://t.me/VMSystem

Подкаст: https://vk.com/podcasts-56940849

Теория Ограничений и Управление запасами:

https://ridero.ru/books/teoriya_ogranichenii/

https://ridero.ru/books/upravlenie_zapasami_v_cepyakh_postavok/