Эпичный слив акций Mail.ru #MAIL на бирже заставляет задуматься!

Итак, что можно сказать обо всём, что происходит с компанией?

Повторю то, что и так известно: в июле 2020 года компания вывела свои бумаги на Мосбиржу, рассчитывая, по-видимому, увеличить ликвидность за счет российских инвесторов, однако, судя по всему, этим воспользовались продавцы, которые слили в рынок практически весь пандемический рост (2/3 его), продав в конце сентября и ноября 2020 года, в общей сложности, около 15 млн. акций из 122 млн., находящихся в свободном обращении – это около 12%. За полгода после этого, когда обороты были существенно ниже, возможно, было продано еще примерно столько же. Таким образом, с сентября прошлого года вышел какой-то крупный инвестор с долей около 10-15% в компании, а скорее несколько фондов. Включение компании в MSCI Russia, думаю, только помогло им это сделать.

Продажи начались во второй половине 3 квартала, когда пандемия была еще в повестке и «техи» были вершине популярности, да и Яндекс, например, так не лили и не льют. Все это говорит, о том, что продавали на внутренних проблемах компании, о которых неким инсайдерам стало известно примерно в сентябре 2020 г.

Что же это за проблемы?

1. Это могут быть временные проблемы, такие как, временное падение выручки или прибыли и это действительно может быть так: например, высокая база выручки 4 квартала 2019 года в размере 37,3 млрд.руб. (когда она выросла почти в 2 раза по сравнению с 4Q2018) почти гарантировала относительно низкие результаты по итогам 4Q2020, что и произошло (выручка упала на 27%). Ну и в 4Q2020 был зафиксирован рекордный убыток в 12 млрд., против почти такой же прибыли в 4Q2019. Возможно, инсайдеры догадывались об этом еще в сентябре.

2. Это могут быть хронические проблемы, которые накопились в некую критическую массу и инвесторов, что называется прорвало – терпение лопнуло и началась переоценка компании.

Например, в 2018 году у USB Holdings был дорого приобретён ESforce, киберспортивный проект с оценкой более 6 млрд руб. Продать его не удалось, а развивать якобы помешала пандемия. За 2020 г. Esforce принес убытков на сумму 425 млн руб. Убыток от обесценивания актива составил 1,3 млрд руб. До этого по итогам 2019 г. Mail.ru Group уже списывала 4,5 млрд руб. из-за переоценки Esforce. Тогда справедливая стоимость Esforce снизилась в 3,5 раза: с 6,3 млрд руб. до 1,8 млрд руб. То есть всего Mail.ru Group списала из-за Esforce убытки на сумму 5,8 млрд руб., а справедливая стоимость киберспортивного холдинга снизилась в 12 раз до 500 млн руб. В конце марта газета Financial Times сообщала со ссылкой на источники, что «Сбер» и Mail.ru думают о разделении совместных активов. Речь идет о бизнесе стоимостью $1,6 млрд, в который входят такси «Ситимобил», сервисы доставки еды Delivery Club, «Кухня на районе», «Самокат», каршеринг YouDrive и прочие компании. По данным газеты, разногласия сторон были связаны с вопросом, на чьей стороне выстраивать общую экосистему — финансовой сети «Сбера» или соцсети «ВКонтакте», принадлежащей Mail.ru. Позднее в «Сбере» указали, что нашли «вполне рабочую ситуацию», при которой компании совместного предприятия одинаково интегрированы в экосистемы банка и IT-холдинга, но эти слова не стали поводом для позитива в котировках.

Всё это не добавляет уверенности инвесторов в способности менеджмента принимать правильные решения и избегать серьезных просчетов. Кроме того, объективно, компания испытывает серьезное конкурентное давление практически по всем фронтам со стороны ведущих российских IT компаний, к которым теперь можно отнести и «Сбер». Кстати, скорее всего, именно презентация Сбера стала последней каплей для инвесторов, которые начали выход из бумаги в сентябре 2020 г. – именно 24 сентября (в день СБЕР КОНФ) в Лондоне произошел первый слив бумаги в размере 3 млн.шт.

Я думаю, что обе эти причины сработали синхронно и вызвали такую мощную волну продаж.

Так что же дальше? Все пропало и компанию пора хоронить?

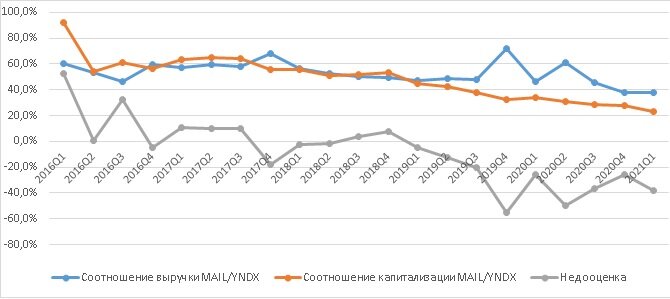

Сложный вопрос. Если вернуться в лето 2020 года – ответ был бы однозначен – Strong Sell. Очень сожалею, что не провел такой анализ ранее, хотя – «знал бы прикуп…». Стратегически, мне бумага не нравится – компания практически во всех ключевых сегментах такой «бедный родственник», как бы «Яндекс для бедных», а, как известно, «нет ничего хуже, чем второй «Макдональдс». Хорошие драйверы я вижу только в сегменте игр (почти 40% выручки) и онлайн образования (но этот сегмент пока крошечный и перспективы его туманны в России), ну и компания имеет гораздо большие связи с властью, а это может быть не только минус, но и плюс. В остальном – все очень хрупко, как мне кажется. Но вот тактически, возможно, ей можно дать шанс с учетом той степени перепроданности, которой бумага подверглась и относительной ее недооценки. Вот на недооценку, я и предлагаю посмотреть детальнее. Не совсем понимаю, почему все сравнивают ее с «Яндексом», но видимо лучшего аналога трудно найти. Посмотрим на динамику выручки и капитализации Mail относительно Яндекса 5 лет. Из графика видно, что в 2016 году, Mail был даже переоценен относительно Яндекса более, чем на 50% (видимо, это был, как водится, аванс перспективному, подающему надежды, новичку:), а вот дальше начался устойчивый тренд в сторону снижения относительно оценки, который продолжается по сей день. Сегодня, недооценка Mail относительно Яндекса достигла максимальных значений – почти 40%, если не брать в расчет экстремальные пики конца 19-начала 20 года, когда резко разово провалилась выручка Яндекса (2Q2020 – недооценка 49,5%) и, наоборот, необычно сильно скакнула вверх выручка Mail (4Q2019 – недооценка 55,1%).

Да, недооценка сильная – 38,4%, но она ненамного больше, чем средняя недооценка последние 1,5 года (25-30%) и возможно, такая недооценка теперь уже не является чем-то ненормальным, а наоборот отражает реальный расклад сил на рынке. Более того, с учетом того, что Яндекс еще толком не падал – есть даже еще некоторый потенциал для падения Mail в случае начала падения Яндекса даже без увеличения недооценки.

С другой стороны, 29 апреля компания опубликовала квартальный отчет: Mail.ru сообщила о росте выручки в первом квартале 2021 года на 28%, увеличении показателя EBITDA на 14%, а также подтвердила финансовые ожидания на 2021 год – рост выручки до 127 млрд., т.е. на 26,7% - это все еще высокие темпы роста, которые соответствует темпам роста в предыдущие периоды – т.е. рост пока не замедляется, что очень хорошо для растущей компании. Падение акций ускорилось именно после сообщения об убытках за 4 квартал 2020 года, которые были следствием существенного падения темпов роста именно в этом квартале, на фоне существенного роста операционных затрат до 98% от выручки (по сравнению с 70-81% в предыдущие кварталы) и традиционного роста расходов на персонал в конце года (видимо, бонусы все получили, как ни в чем не бывало 😡). Т.е. какая-то часть падения (я думаю, существенная) была спровоцирована именно резким снижением показателей рентабельности и возможно в следующих кварталах она стабилизируется при сохранении темпов роста выручки (что 1Q2021 пока подтверждает).

Технически, тоже есть несколько доводов в пользу разворота:

1. В Лондоне бумага достигла долгосрочной (пятилетней) внутренней линии поддержки, которою прошили только однажды на ковидной панике.

2. Падение составило ровно 0,618 Фибо к ковидному росту 2020 года – не дошли всего 10 центов!!!

3. В пятницу на Мосбирже впервые за долгое время на дневках нарисовали достаточно большой зеленый «молот».

4. Если рассматривать всё падение с лета 2020, как АВС коррекцию, то вниз прошла пятиволновка в качестве волны С и ничто не мешает ей закончится именно здесь.

Смущает только то, что объемы не на много выше средних, особенно в Лондоне, а также то, что под конец недели просто могли крыть шорты те, кто агрессивно продавал все две недели. С другой стороны, падение тоже, в основном, было не объемным, а «нудно-высаживающим», т.е. разворот может быть просто по факту исчезновения продавцов, а не по факту прихода большого покупателя.

Резюме: в общем, если в понедельник не перекроем тень пятничной свечи более, чем на половину – я бы купил (или усреднился, у кого есть) 🤷♂️

Больше информации можно получить в моем Телеграм - канале Finance Freedom