Источник: статья из журнала «Процент» про кредитование и инвестирование

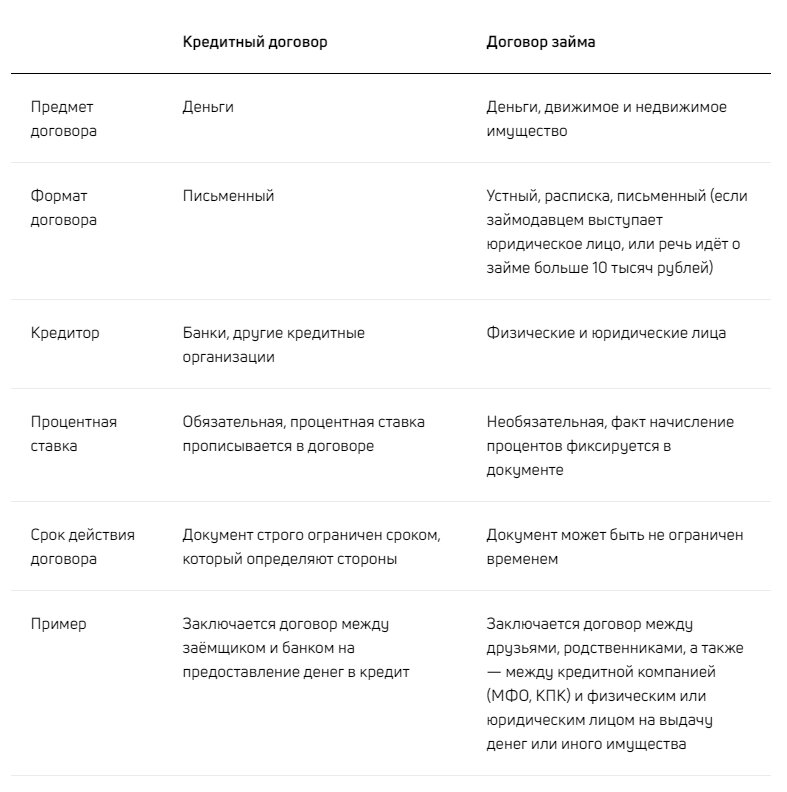

В чем главное сходство договора займа и кредитного договора

Договор займа под залог недвижимости по назначению схож с кредитным договором: они регулируют схему получения какого-то актива от одного лица другому с дальнейшим возвратом. Только вот со стороны закона договор займа обладает интересными особенностями.

В чем основные отличия договора займа от кредитного договора

В кредитном договоре предметом документа выступает «совокупность передачи денежных средств сторонами и возврата этих денежных средств с уплатой процентов». Кредитором может быть кредитная организация с лицензией на осуществление выдачи заёмных средств. Чтобы оформить кредит, необходимо предоставить пакет документов, подтверждающих личность и платёжеспособность заёмщика (Статья 891, ГК РФ).

Кредитный договор заключается только в письменной форме на определённый срок под оговорённый размер процента.

Договор займа регулирует предоставление в долг не только деньги, но и движимое или недвижимое имущество, ценные бумаги через прописанные или оговоренные в нём права и обязанности сторон. Займодавцем могут выступать юридические и физические лица (Статья 807, ГК РФ).

Допускается оформление договорённостей в устном виде или через расписку. Но если денежные средства предоставляет юридическое лицо, или размер займа между физическими лицами превышает 10 тысяч рублей, то сделка закрепляется в письменном виде (Статья 808, ГК РФ).

Заём может быть предоставлен без начисления процентов и установления определённого срока.

Договор может вступать в силу с момента передачи денег или подписания документов (Статья 807, ГК РФ).

Что должно быть в договоре займа

В договоре займа прописывается сумма займа или описание передаваемых вещей, указана дата подписания и реквизиты сторон. Могут быть прописаны условия начисления процентов и опеределён срок займа.

Договор потребительского займа представлен двумя частями: общие и индивидуальные условия. Общие условия предназначены для всех заёмщиков и считаются неизменными. Индивидуальные условия составляются для каждого заёмщика отдельно.

Общие условия договора займа

- Наименование займодавца.

- Требования к заёмщику.

- Период рассмотрения заявления заёмщика на выдачу займа.

- Вид займа. К примеру, целевой или нецелевой.

- Информация о займе и сроках его возврата.

- Валюта, в которой выдаётся займ.

- Каким образом будет выдан займ.

- Процентная ставка.

- Предусмотренные платежи по договору.

- Окончательная стоимость займа.

- Частота выплат по займу, а также их размер.

- Возможные схемы возврата займа.

- Время, в течение которого можно отказаться от займа.

- Обязательства и ответственность заёмщика за несоблюдение пунктов договора.

- Информация о дополнительных договорах или услугах, которые предлагают оформить заёмщику. Обязательно пояснение того, что присутствует возможность отказаться от них.

- Пояснения о том, что расходы по займу могут увеличиться, например, при применении переменной процентной ставки.

- Сведения о пересмотре в зависимости от даты курса валюты, если заёмщик взял деньги в одной валюте, а платежи вносит в другой.

- Пояснения о возможном запрете уступки кредитором третьему лицу прав по текущему договору.

- Наличие права подачи иска в суд по спорам с заёмщиком (Статья 5, ФЗ «О потребительском кредите (займе)» ).

Индивидуальные условия договора

Индивидуальные сведения оформляются таблицей в соответствии с формой, которую представил Центробанк. Рассматриваемая часть договора состоит из следующих условий:

- Данные о займе и сроках его возврата.

- Валюта, в которой выдаётся займ, а также информация о перепроверке в зависимости от времени курса, если планируется возврат долга в другой валюте.

- Процентная ставка.

- Подробности о выплатах по займу.

- Каким образом будут меняться платежи, если досрочно погасить часть займа.

- Варианты выполнения обязательств по договору заёмщиком на территории, где он живёт.

- Необходимость подписания других договоров для получения займа.

- Цель получения займа.

- Обязательства по предоставлению залога и требования к нему.

- Ответственность заёмщика, если не будет выполнять обязательства по договору, а также предусмотренные размеры штрафов.

- Пояснения о возможном запрете уступки кредитором третьему лицу прав по договору.

- Согласие заёмщика с общими условиями договора.

- Возможные платные услуги, предназначенные для исполнения договора, а также пояснение того, что заёмщик может отказаться от них.

- Удобный способ связи займодавца с заёмщиком.

Особенности оформления договора займа

В документе допустимо прописывать проценты за время пользования займом. Когда подобных условий нет, договор считается беспроцентным. Важно учитывать, что заём может быть беспроцентным только если договор заключается между гражданами на сумму до 100 тысяч, а также когда в заём предоставляется какая-то вещь (Статья 809, ГК РФ).

Если в документе указывается, что заём осуществляется под проценты, но не прописана ставка, то размер процентов будет соответствовать определённой Центробанком ключевой ставки. С 26 апреля 2021 она составляет 5%.

Когда срок возврата займа не прописан или присутствует формулировка «до момента востребования», то вернуть долг надо будет в течение 30 дней после предъявления этого требования залогодателем (Статья 810,

ГК РФ).

Если в документе прописали, что возможно вернуть займ частями в определённые сроки, то при задержке выплат залогодатель может потребовать досрочно вернуть весь долг с процентами за время, пока заёмщик этим займом пользовался.

Если в заём выдаются наличные деньги, то к договору займа рекомендуется прикрепить расписку заёмщика о получении денег или имущества. Иначе он может в судебном порядке оспорить факт получения денег и добиваться признания договора займа недействительным. Причём лучше всего, когда эта расписка написана рукой заёмщика. В ней нужно указать дату, заёмное имущество или полученную сумму, которую следует прописать цифрами и буквами. Важно не забыть также о подписи и её расшифровке. Когда заёмщик получает деньги на счёт, то доказательством выдачи будет платёжное поручение и расписка не нужна (Статья 811, ГК РФ).

Договор займа может быть заключён через выдачу облигаций. В самой ценной бумаге будет отражено, что тот, кто ей владеет, должен получить через оговоренный срок стоимость облигации или другое имущество (Статья 807, ГК РФ).

Чего не должно быть в договоре займа

Двойственных формулировок, которые можно интерпретировать по-разному.

Условий, которые ущемляют права заёмщика как гражданина.

Условий, которые обязывают заёмщика за вознаграждение заключать иные договоры или прибегать к услугам третьих лиц.

Законы, регулирующие сделку

Услуги займа регулируется Гражданским кодексом РФ, федеральными законами и указаниями Центрального Банка:

- ГК РФ, глава 42 «Заём и кредит».

- Федеральный закон от 21 декабря 2013 года № 353-ФЗ «О потребительском кредите (займе).

Пример договора займа под залог недвижимости можно посмотреть в статье «Договор займа под залог недвижимости. Образец»