Волатильность процентных ставок снижается, поскольку крупнейшие центральные банки мира стремятся снизить уровень спекуляций, потому что инфляция приведет к любому замедлению их программ покупки облигаций.

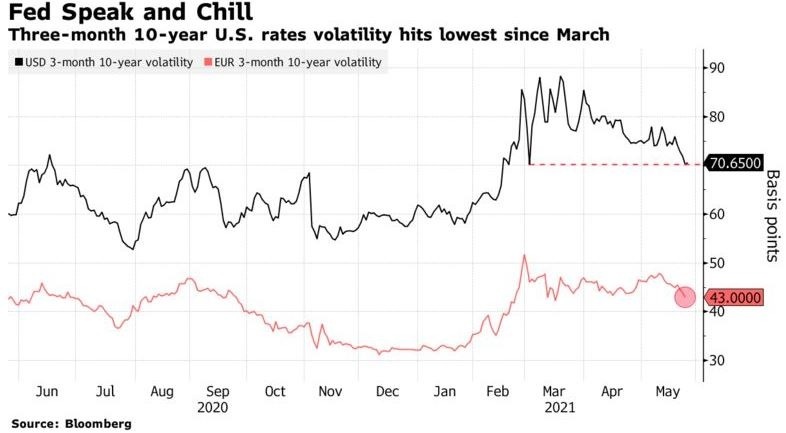

Трехмесячная 10-летняя подразумеваемая свопционная волатильность в США - тщательно отслеживаемый показатель того, насколько цены могут измениться за период - неуклонно снижается и достигла самого низкого уровня с начала марта, поскольку официальные лица повторяют линию о том, что инфляция будет преходящей.

В США «волатильность низкая, потому что ее подавила ФРС», - сказал Джеймс Эти, инвестиционный директор Aberdeen Asset Management Plc, которому нравится владеть волатильностью пятилетних казначейских облигаций и свопов. «Я вообще не думаю, что продажа объемных продаж является привлекательной. Это все равно, что собирать монетки перед паровым катком». Добавил он.

Трехмесячный показатель в США предполагает диапазон безубыточности около 30 базисных пунктов, предполагая, что эталонная 10-летняя доходность может составлять от 1,25% до 1,85% по сравнению с примерно 1,56% в настоящее время. Тот же показатель для Европы имеет диапазон 17 базисных пунктов по обе стороны от текущей 10-летней ставки свопа на уровне 0,14%.

Падение произошло, несмотря на трехмесячный контракт, который теперь охватывает потенциальные даты начала экономического симпозиума в Джексон Хоул. Это ежегодное собрание руководителей глобальных центральных банков, которое проводится примерно в последние выходные августа, стало популярным местом для подачи сигналов об изменениях в политике центральных банков.

Джексон Хоул

Ранее в этом месяце были сделаны большие ставки на «ястребиную встряску» в Джексон-Хоул, при этом опционные позиции нацелены на более агрессивный прогноз ставок как для Федеральной резервной системы, так и для Европейского центрального банка.

Есть ряд факторов, которые могут вызвать новую волатильность на рынках. Протоколы Федерального комитета по открытым рынкам показывают, что ряд участников готовы обсудить сокращение покупок облигаций на «предстоящих встречах», если экономика будет развиваться, как ожидалось. Эту позицию поддержал вице-председатель ФРС Ричард Кларида во вторник.

Неожиданные ставки ФРС отражаются на европейских рынках

В Европе президент ЕЦБ Кристин Лагард преуменьшает вероятность изменения политики на июньском заседании, поскольку ускорение вакцинации и снижение числа случаев заражения вирусами подогревают спекуляции. Политики могут вскоре начать обсуждение сокращения денежно-кредитной поддержки.

Спекуляции были очевидны в отношении более высокой доходности европейских облигаций, прежде всего по облигациям, которые несут наибольший риск, таких как итальянские облигации, а также в сокращении разницы между доходностью немецких облигаций и процентными свопами. Последний находится на пути к тому, чтобы в этом месяце ужесточить максимум за год.