Один мой знакомый, управляя автомобилем юридического лица, угодил в ДТП. В очень спорной ситуации районная ГАИ виновным назначила его. Вердикт инспектора ДПС он обжаловал в областное ГАИ, где его отменили и направили дело на новое рассмотрение.

Районная ГАИ опять назначила его виновным. Он опять обжаловал это решение в область. На рассмотрение жалобы он прийти не смог, так что действо происходило без него. О результате ему пока не сообщили, так что копии решения по жалобе он еще ждет. Если оно будет не в его пользу вновь обжалует его, на этот раз уже в суд.

Но это все преамбула. Второй участник ДТП, которого признали потерпевшим, воспользовался ситуацией и обратился в страховую компанию, куда предъявил выданную гаишниками на месте справку о ДТП и постановление инспектора, где сказано, что водитель другой машины (т.е. мой знакомый) нарушил какой-то пункт ПДД.

Страховая проявила удивительную оперативность и быстренько провела осмотр поврежденного транспортного средства, забыл пригласить на это ответственное мероприятие и моего знакомого, и даже представителя собственника виновного автомобиля. Так же быстро составила калькуляцию и выплатила потерпевшему сумму возмещения.

Казалось бы, выплатила и выплатила, не из его же (водителя виновной машины) кармана. Машина юрлица тоже была застрахована, но по каско. Страховая ее и отремонтировала.

Тем временем наступило 1 апреля, а это значит, что сменился страховой год. Т.е., наступило время смены коэффициента бонус-малус, т.е., КБМ. И знакомому моему стало не до смеха. Его честно заработанный 0,5 вдруг превратился в 0,8! Это значит, что платить за все свои полисы ОСАГО он должен теперь на 60% больше! С какой стати? Ведь он не был в ДТП, по которым его страховая произвела выплаты. Стал разбираться, и выяснил, что КБМ подскочил как раз из-за той аварии, точка в которой еще не поставлена. И тот факт, что он был за рулем не той машины, в полис ОСАГО которой он вписан, теперь не имеет значения — именно так объяснили ему в страховой компании. И что машина принадлежит юридическому лицу, и что полис ОСАГО у нее был на неограниченное количество водителей — тоже.

Как же так, негодовал он. Ведь все время было так, что при виновности водителя автомобиля юрлица повышался КБМ только для этого автомобиля, а водителя это никак не затрагивалось.

Этими же мыслями он и со мной поделился. И я разделил его сомнения. Однако подтверждения им нигде не находилось. Откуда ноги растут у этого новшества? Почему теперь КБМ повышается дважды и законно ли это? Никто толком ответить не мог, а в законе это прописано как-то очень туманно. Более того, если раньше этот нюанс регулировался федеральным законом «Об ОСАГО», который принимает даже не правительство, а Государственная Дума, то теперь правила устанавливает Банк России единолично. Вот уже почти год действует Указание Банка России от 28.07.2020 N 5515-У «О страховых тарифах по обязательному страхованию гражданской ответственности владельцев транспортных средств», Приложение №4 к которому устанавливает порядок применения страховых тарифов, в том числе и КБМ. В пункте 6 его сказано:

Коэффициент КБМ водителя, являющегося владельцем транспортного средства — физическим лицом или лицом, допущенным к управлению транспортным средством, владельцем которого является физическое или юридическое лицо, включая случаи, когда договор обязательного страхования не предусматривает ограничения количества лиц, допущенных к управлению транспортным средством (далее — коэффициент КБМ водителя), в отношении которого в АИС ОСАГО содержатся сведения о договорах обязательного страхования, определяется на основании значения коэффициента КБМ, который был определен водителю на период КБМ, и количества страховых возмещений по всем договорам обязательного страхования, осуществленных страховщиками в отношении данного водителя и включенных в АИС ОСАГО в течение периода КБМ.

В пункте 8 много говорится о КБМ юрлица. Чтобы не копировать всю ту писанину, довольно запутанную, процитирую лучше одного специалиста в вопросе ОСАГО. Он пояснил мне так:

Повышенный КБМ прилетит к юрлицу на следующий год обязательно. Принцип такой: у юрлица есть один единый КБМ на весь его парк, он считается как среднее. Если 100 машин год отъездило без убытка, 5 стали виновниками ДТП — на 100 дадут скидку, на 5 — надбавку, все сложат, разделят на 105, округлят до двух знаков после запятой и загрузят в АИС РСА на весь год со следующего апреля.

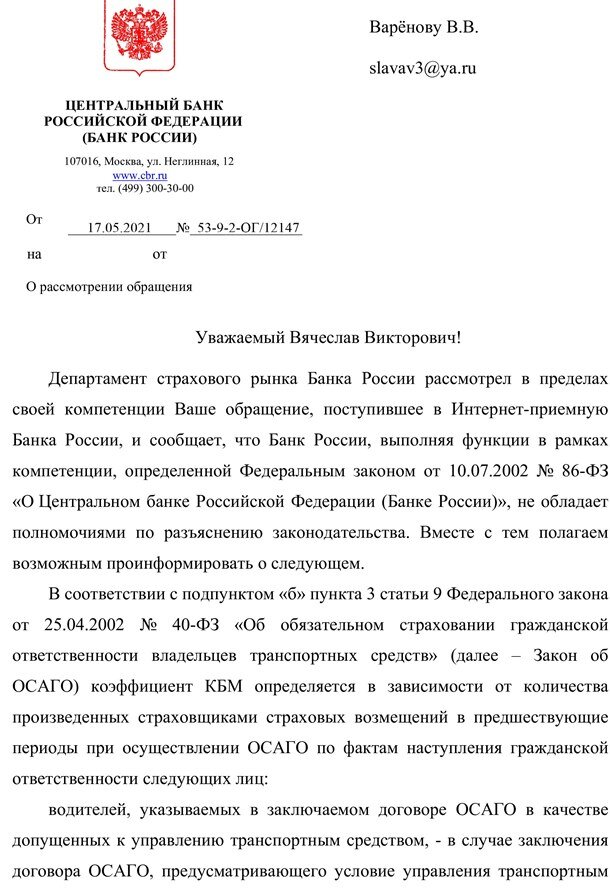

Не ограничившись приватными разъяснениями, я решил все же добраться до первоисточника и запросил на этот счет Банк России. Не прошло и месяца, как мне пришел ответ, который привожу здесь ниже.

Вот так. Теперь Банк России одним своим росчерком пера решил, что за ошибку одного расплачиваться теперь должны оба: и сам водитель, и юридическое лицо — собственник транспортного средства.

Считаете ли вы это справедливым?